年末調整や確定申告のことが気になる時期ですが、所得控除対象になる「個人年金保険」について内容はご存じでしょうか?

生命保険控除はわかるけど、個人年金保険はよくわからないと感じていませんか?

今回は個人年金保険のしくみと、節税目的で加入すべきかどうかについてをまとめました。

「個人年金保険に加入すべきか、Idecoより節税効果が優れているのか」という質問について、結論を先に言うと、NOです。

個人的な意見としては、個人年金保険は、Idecoと比べると節税効果が低くメリットが低いように感じます。その理由を順番に説明していきます。

1.個人年金保険とは

「個人年金保険」とは、老後資金の積立ができる貯蓄型生命保険です。

決まった期間、保険料を支払うことで積み立てて、老後に年金のように毎月保険金を受け取ることができます。

受け取り方法は、年金のように一生に渡って毎月の受取り、一定期間の受取り、のいづれかを選ぶことになります。

定額か変額、円建てか外貨建てなどの個人年金保険の種類を自分で選ぶことができます。

受取期間、10年確定か終身などから自分で選びます。

利率は、年代による保険料や払込金額によって異なります。様々な種類があり、どの保険会社のどの年金保険を選べばよいか悩みますよね。

2.個人年金保険のメリット

- 公的年金制度でまかないきれない老後資金に備えて補完することができる

- 退職から公的年金の受給期間までの期間に受け取ることができる

- 個人年金保険料控除の対象となり、節税効果がある

個人年金保険とは、老後必要な年金を自分で積み立てる私的年金です。

毎月決まった保険料を支払うことで、定年後に積み立てた保険金を元にした年金を受け取ることができます。

現在の公的年金の受給開始は65歳からです。60歳で定年退職した場合、60~65歳までの期間、年金を受け取ることができません。

私的年金である個人年金保険は、61歳から受け取ることが可能なので、安心ですね。

退職後5年間の一定収入、生活費が得られるということは、老後の予定をたてやすくなります。

個人年金保険控除をうまく利用すると節税効果があります。

年収によって異なりますが、個人年金保険控除によって年間数千円の節税効果が期待できます。

3.個人年金保険のデメリット

- 個人年金保険はインフレに弱い

- 受け取った保険金は課税対象になる

- 投資信託など他の資産運用に比べてリターンが低い

- 途中解約で元本割れする恐れがある

- 老後まで受取ることができないので、20代や30代の人には適さない

4.個人年金保険の返戻率と選び方

個人年金保険を選ぶ時のポイントは、返戻率の高さです。

返戻率は、貯蓄性に優れた100%以上の保険を選ぶようにしましょう。

返戻率とは

返戻率は、「保険の払込方法」や「年金の受取開始時期」によって異なります。

据置期間を設定することで、受け取り開始時期が遅れ、返戻率が上がる場合があります。

個人年金保険に加入する場合は、個人年金保険料控除の対象となるようにプランを決めましょう!

個人年金保険料控除は生命保険料控除の1つで、支払った保険料に応じて所得税や住民税が安くなる制度です。

定期保険や終身保険などが対象となる一般生命保険料控除、医療保険や介護保険が対象となる介護医療保険料控除とは異なる計算です。

一般生命保険料控除や介護医療保険料控除で上限額に達していた場合も、控除が適用されます。

5.個人年金の受取り方法

年金の受取方法は、大きく分けると「確定型」と「終身型」の2種類があります。

確定型は一度に受け取ることができる年金が高額ですが、受け取れる期間が決まっています。受取期間が終了すると、その後の支給はありません。

終身型は一度に受け取る年金は低額ですが、一生涯受け取ることができます。人生100年時代と呼ばれ、老後期間が長くなるので、終身型の方が安心かもしれませんね。

長生きすることを見込んで一生涯年金を受け取りたい人は、終身型を検討すると良いでしょう。

「終身型がいいけど、早期に亡くなってしまうリスクに備えたい」という人は、「保証期間付」終身型がおすすめです。

年金支給開始から一定期間に保険金受取人が死亡した場合、死亡給付金が遺族に払われることになります。早期に死亡した場合の損失を避けることができます。

確定年金の特徴

- 決められた期間中は、保険金の受取人が死亡したとしても、遺族が年金を受取ることができる

- 確定期間、必ず支給されるので、保険料の支払い損になる心配がない

終身年金の特徴

- 保険金受取人が亡くなるまでの年金支給

- 早期に受取人が亡くなってしまうと、保険金額が少なくなる

※年金保険の場合、年金の支給前に受取人が死亡すると、それまで支払った保険料は死亡給付金として返還されます。

6.個人年金保険の払込期間と据置期間

返戻率を高めるために「払込期間」や「据置期間」は必ずチェックしましょう。

個人年金保険の返戻率は、「据置期間」の設定と、保険料の「払込期間」などによって、差が出ます。

貯蓄性を高めることができるのです。

払込期間のポイント

- 保険料の払込期間は「10年以上」を選びましょう。10年以上で、できるだけ短い期間がおすすめです。返戻率は、払込期間を短くするほど高まる傾向があるからです。

- 一括払いなど払込期間が10年未満の場合は、個人年金保険料控除の対象外です。

- 保険料の払込みは、月払い・半年払い・年払い・一括払いなどがあります。年払いなどのまとめての支払い方法は、保険料が安くなる傾向がありおすすめです。

■据置期間のポイント

据置期間とは、年金の受取開始時期を遅らせることです。

据置期間を設定した場合、受取り年金総額が上がります。公的年金と同じで、受取り開始時を遅くすると受取額が増える仕組みです。

7.個人年金保険以外の老後資金向けの資産運用

会社にお勤めの方は、公的年金以外に財形年金貯蓄や企業年金に加入することができますよね。

自営業や主婦の人でもできる老後資金の為の資産運用は、下記のような種類があります。

- 資産運用(つみたてNISAなど)

- 国民年金基金

- 小規模企業共済

- 確定拠出年金(ideco)

私的年金に限定すると、iDeCo、国民年金基金、小規模企業共済があります。

- 確定拠出年金(iDeCo)

自分で一定の資金を金融商品に投資する年金制度。投資信託や銀行預金など投資商品を自分で選ぶことができます。 - 国民年金基金

国民年金に上乗せして掛金を支払います。年金額を増やす事ができる - 小規模企業共済

小規模企業の経営者や役員のための退職金制度

個人年金保険と、上記のような他の資産運用を比較して検討することが重要です。

ご自身の仕事状況、年齢などによって、適した資産運用は異なります。

この中で確定拠出年金(iDeCo)と個人年保険をよく比較されますが…

私の場合は、iDeCoを選びます。

60歳までは引き出す事ができないという点は同じですが、節税効果がiDeCoの方が優れているからです。

個人年金保険の所得税控除額は、最大で4万円、控除による節税効果は、年間数千円です。

一方で、iDeCoの場合の所得控除額は上限が決まっていません。受取時にも課税されません。

より高い節税効果を求めるなら、iDeCoに軍配が上がります。

安全で元本割れリスクが低い方良い、個人年金保険料控除対象の商品に限定してを探したいという方は、個人年金保険が良いでしょう。

8.個人年金保険料控除の適用条件

- 年金受取人が契約者またはその配偶者

- 年金受取人は被保険者と同一人

- 個人年金保険税制適格特約がつけられる保険

- 保険料払込期間が10年以上

- 確定年金・有期年金の場合、年金受取り開始が60歳以降、かつ年金受取期間が10年以上

- 外貨建ては、一部商品のみ対象、変額個人年金保険は対象外である場合が多い

個人年金保険は、基本的に途中解約すると、解約返戻金は支払った保険料よりも低くなり元本割れする可能性が高くなります。

早期解約は、損失となるため注意しましょう。

個人年金の金利

- 定額 … リスクが無い、リターンが低い

- 変額 … リスクが有る、リターンが高い

個人年金保険の金利タイプは、リスクがないがリターンが低い「定額」と、リスクがあるがリターンが高くなる可能性がある「変額」の2種類です。

定額は、途中で解約しない限り、元本割れしません。

運用の必要がなく加入後から受け取りまで放置しておくだけなのでわかりやすいです。

変額は、利回りの高さが魅力ですが、「元本割れリスク」「所得控除の対象外」という大きなデメリットがあります。

保険会社の運用結果によって受取年金額が変わるので、払い込んだ保険料を上回るリターンとなる可能性があります。

資産を積極的に増やしたい人は、変額が良いのではないでしょうか。

元本割れとは、支払った保険料に対して、受取る年金総額が下回ること。

計画性を持って老後に備えたい人は、定額タイプを選んでおくのがおすすめです。

老後の資金を堅実に貯蓄したいなら、運用方法を「円建て」がおすすめです。

利回りの面で外貨建てより低いですが、為替変動の影響を受けません。安定して貯蓄したい人に向いています。

資産をどんどん増やしたいという人は、運用方法「外貨建て」が向いています。

海外は日本と比べて高金利な国が多いでので、利回りに期待できます。

また、年金を受取る際に、円安が進んでいれば、年金をさらに多く受け取れることもあるでしょう。

ただし、円高のときには受け取れる年金が減少します。安定性に欠けるため、老後の資産形成には不向きです。

長期間加入していれば外貨建てにより、資産は順調に増えていきます。

ただし、為替レートが大きく変動すると、年金受け取り段階で元本割れとなる恐れがあります。

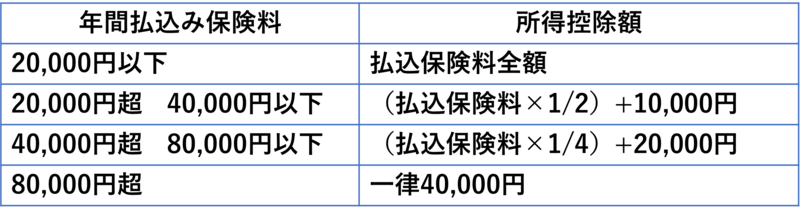

9.個人年金保険料控除額の計算

生命保険料控除制度の「個人年金保険料控除」とは、個人年金保険のために支払った年間保険料を、その年の所得額から差引くができます。

所得額が下がることにより、所得税と税を軽減できます。

個人年金保険で控除できる控除額は、下記の表をご参照ください。

所得から最大で4万円を控除することができるので、年間数千円の節税効果ができる可能性があります。

まとめ

- 個人年金保険とは、保険料を支払うことで、保険金として年金を受取ることができる貯蓄型生命保険

- 個人年金保険料控除の対象となり、節税効果がある(最大4万円、数千円程度)

- iDeCoと比べると節税効果が低い

- 返戻率は、貯蓄性に優れた100%以上の保険を選ぶ

- 外貨建て、変額などを選ぶと、為替変動や運用会実績により損失が生じる可能性あり

今回は、年末の為、所得控除の対象となる個人年金保険について執筆しました。

40代、50代の人で、老後資金や節税に関心がある方は、個人年金保険を検討しても良いと思います。

詳しい内容をもっと知りたい方は、お気軽にお問合せください。

コメント