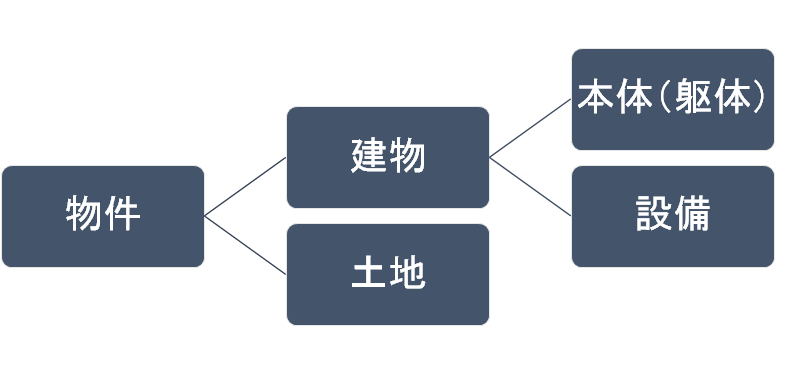

購入した物件の減価償却費を計算するには、まず取得した価格を「土地」と「建物」に分ける(※按分「あんぶん」するといいます)必要があります。

さて今回の記事では、そこからもう一歩踏み込んで、「建物」をさらに「本体(躯体)」と、それに附属する「設備」に分ける方法についてお伝えしていきます。

「設備」は「本体」より耐用年数が短いため、うまく利用すれば減価償却費を多く計上することができ、納める税金をよりコントロールすることができるようになります。

特にSRC造・RC造のマンションは、耐用年数が長く、減価償却も多く計上できないことも多いので、この方法が非常に有効に働く場合もあります。

ぜひ覚えておきましょう。

※中古資産の減価償却に関連する項目は複雑で、税のプロである税理士でもミスが起きる分野です。記事は可能なかぎり調べて書きましたが、筆者は税理士ではありませんので、今回の記事はあくまでも参考程度にしてください。不安な方は分野専門の税理士または最寄りの税事務所に相談されたほうがよいでしょう。

税理士を探しているという方は下記のようなサイトで探してみてはいかがでしょうか。↓↓↓

※土地と建物に分ける方法は以下の記事で解説しています。

※そもそも減価償却ってなに?という初心者の方は以下の記事に目を通しておいてください。

1.建物は「本体(躯体)」と「設備」に分けることができる

減価償却費を計算する際、まずは物件の取得価格を「土地」と「建物」に分けますが、「建物」はさらに「本体(躯体)」と「設備」に分けて減価償却することができます。

■本体(躯体)

床や壁、梁や基礎など建物の構造を支える骨組みのこと

■設備

電気設備、給排水設備、衛生設備、空調設備、運搬設備(※エレベータなど)のこと

※区分マンションの場合、エレベータなどの共有部分は設備に含まれませんので注意してください。

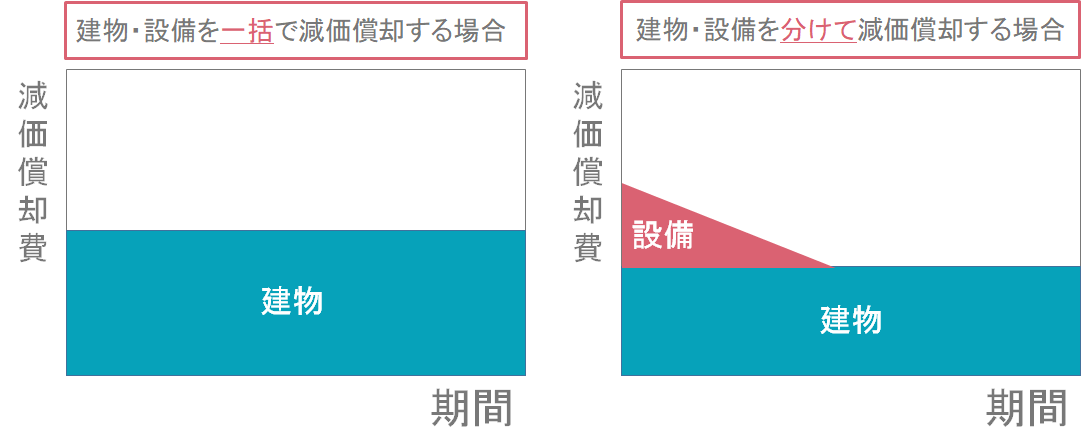

1-1.「本体」と「設備」を分けて減価償却するメリット

本体と設備を分けることで、購入から数年は減価償却費をより多く計上することができます。

つまり、税金の負担をさらに抑えられるというメリットがあります。

設備の耐用年数はおよそ15年とされており、建物本体と比べて(※RC造マンションなら47年、木造アパートなら22年)短期間で減価償却することができるからです。

※数値はイメージです。

※数値はイメージです。

どちらも全体の期間で見た減価償却費は変わりませんが、本体と設備を分けて減価償却することで購入後数年は減価償却を大きく計上することができます。

「税金の負担をもっと抑えたいから短期で減価償却したい」といった場合に有効な手段となります。

ただし、設備の減価償却が終われば、以降は建物本体のみの減価償却となり、建物・設備一括で計上した場合と比べて減価償却費は少なくなるので注意してください。

2. 建物を本体と設備に分ける方法

本体・設備の割合というのは自由に決められるわけではありません。

減価償却費を大きくしたいからといって根拠なく設備の割合を高くしてしまうと、税務署から「お尋ね」がくる可能性がありますので、慎重に行う必要があります。

ですが、建物を「本体」と「設備」に分ける具体的な方法については、実は明確な決まりがありません。

そのため、どのようにして分けるのかは過去にも何度か争点となっています。

そこで、以下の「全日本不動産協会」の記事にある過去の事例を参考に割合を求めていくことになるでしょう。

事例に基づいた分け方は以下となります。

建物を本体と設備に分ける計算【7ステップ】

①設備の割合を調べる

②耐用年数を調べる

③償却率を調べる

④未償却割合を計算する

⑤割合を補正する

⑥構成比を100%に換算する

⑦取得価格を計算する

手順としては上記の7つです。

(※新築の場合は④⑤⑥は必要ありませんので、飛ばしてください。)

※「土地」と「建物」はすでに按分できている前提でのお話となります。わからない方はこちらの記事を読んでください。

①設備の割合を調べる

まずは建物価格のうち、「設備」がどれくらいの割合なのかを調べます。

この「割合」は計算の大元となりますので最も重要です。

※新築物件の場合

新築物件の場合、契約書や発注書などの書類で設備の金額を確認できますので、比較的カンタンに分けることができるかと思います。

参考記事では以下のように書かれています。

(1)契約書で明らかな場合

建物及び建物附属設備の購入代価等が売買契約書等で区分されている場合は、その区分によります。

※全日本不動産協会|賃貸建物と建物附属設備の取得価額の区分方法より引用

ただし、どの費用を「設備」として計上すべきか素人では判断に迷うこともあるでしょう。

その場合はやはり専門家に相談されたほうが良いかと思われます。

※中古物件の場合

問題となるのは「中古」です。

中古物件の場合、設備に関しての資料などはすでになくなっていることがほとんどで、設備の金額がどれくらいなのかはわからないことが普通です。

参考記事では「契約書でわからない場合」は、「合理的な方法」で分ける必要があると書かれています。

(2)契約書で分からない場合

購入代価等が売買契約書等で区分されていない場合は、建物と附属設備の取得価額を合理的な方法により区分する必要があります。

※全日本不動産協会|賃貸建物と建物附属設備の取得価額の区分方法より引用

とはいっても、何をもって合理的な方法とするのか?

これは以下2つの事例で示されています。

①平成12年12月28日の裁決事例

新築時の建築工事に係る資料に基づき、それに経年劣化を考慮した金額で按分する

築4年の中古マンションを1,150万円で購入したものの、売買契約書に土地および建物の価額の記載がなかったケースの事例です。

事例では、新築時の工事費の割合によって分けることが合理的であるとしています。

ただし、中古の場合、新築時から取得時までに経年劣化していますので、その分を考慮して算出することとしています。

事例では、工事費割合「建物:69.6% 設備:30.4%」と判明し、最終的に「建物:72.91% 設備:27.09%」という判決が下っています。

②平成13年2月19日の裁決事例

再建築費評点数表をもとに算出する

上記①の事例は、工事費の割合がわかっているという前提の計算方法です。

工事費割合がわからない場合は、「再建築費評価点数表」というものをもとに分けることが合理的とされたのがこちらの事例です。

「再建築費評点数算出表」とは各自治体が新築物件の固定資産税を計算する際に使われているもので、この評価額をもとに本体と設備を分ける方法になります。

納税者本人であれば、管轄の税事務所へ問い合わせることで、閲覧することができます。

(※ただし、古い建物はすでに廃棄されている可能性もあるそうです。)

イメージとしては、以下の総務省の資料を参考にしてみてください。

建物、設備に関して、かなり細かく分類されており、それぞれ点数がつけられているのがわかると思います。

この評点をもとに建物・設備の評価額を算出するのですが…

かなりの知識と時間が要求されますので、あまり現実的ではないかもしれません。

このあたりは専門家と相談しながら、割合を決めていくようにしたほうがよいでしょう。

②耐用年数を調べる

新築時の「本体」と「設備」の割合がわかれば、次は「耐用年数」を調べましょう。

耐用年数については以下の国税庁のページで確認することができます。

例えば、住宅用のRC造のマンションであれば耐用年数は47年になります。

電気設備・給排水・ガス設備などの耐用年数は15年になります。

③償却率を調べる

次に耐用年数をもとに「償却率」を調べます。

償却率は以下の資料で確認します。

減価償却の方法は「定額法」と「定率法」の2つがあります。

◆定額法・・・毎年同じ金額で償却していく方法

◆定率法・・・毎年同じ割合で償却していく方法

建物に関しては、1998年4月1日以降に取得した建物は「定額法」に一本化されました。

さらに2016年4月1日以降に取得した建物は設備も含めて「定額法」に一本化されました。

ですので、今回は平成19年4月1日以後取得の定額法償却率を使用します。

■建物本体

耐用年数47年 ⇒ 償却率 0.022

■設備

耐用年数15年 ⇒ 償却率 0.067

④未償却割合を計算する

※新築であれば、④⑤⑥の過程は飛ばしてください。

中古物件の場合は、経年による劣化を考慮する必要があります。

そのため、まずは新築時と比べて未償却の部分がどれくらい残っているかを計算します。

③「償却率」に「築年数」を掛けることで、すでに償却された部分が計算できます。

例えば、築10年が経過しているRC造マンションは、

新築時から償却された割合【償却率× 経過年数】

■建物本体

0.022 × 10年 = 22%

■設備

0.067 × 10年 = 67%

※厳密にいうと、経過年数(築年数)は月単位に換算してから最後に12で割って年にします。たとえば、築10年4カ月は月換算で124ヵ月ですので、【124ヵ月÷12 ≒ 10.3】となります。

つまり、未償却の部分の残りは

【未償却割合】

■建物本体

100% – 22% = 78%

■設備

100% – 67% = 33%

となります。

⑤割合を補正する

①で計算した本体と設備の割合にそれぞれ④未償却割合をかけて補正します。

たとえば、①の割合が建物「70%」設備「30%」であったとすると

■建物本体

70% × 78% = 54.6%

■設備

30% × 33% = 9.9%

となります。

⑥構成比を100%に換算する

⑤で計算した補正値を100%に換算します。

■建物本体

54.6% ÷ (54.6% + 9.9%) ≒ 84.7%

■設備

9.9% ÷ (54.6% + 9.9%) ≒ 15.3%

⑦取得価格を計算する

あとは建物価格にそれぞれの割合をかけるだけです。

仮に建物価格が1,000万円であったとすると、

■建物本体

1,000万円 × 84.7% = 847万円

■設備

1,000万円 × 15.3% = 153万円

以上で、本体と設備を合理的に按分することができました。

慣例としては建物「80%」設備「20%」が一般的

さて、上記の判例のように合理的に分けることができるといっても、「難しい!めんどくさい!」と思ったのではないでしょうか?

おっしゃるとおりで、ここまでする人はおそらくほとんどいないと思われます。

現実的には、だいたい建物「80%」設備「20%」程度とする考え方が一般的なようです。

世間では特に根拠もなく建物「70%」設備「30%」としている方もよくいますが、これは少しリスクが高いかもしれません。

実際に上記の事例において「設備30%」という主張が否認されています。

もちろんエレベータ付きの一棟物件や築年数などによって割合が上下することもあるので、一概に●●%ともいえないのが難しいところです。

建物「80%」設備「20%」という割合も、あくまで税務署から否認されないだろうという推測にすぎません。

割合については物件ごとに判断していくのがよいかと思われます。

3. 減価償却費は必ずしも大きいほうが良いわけではない

建物を設備と分けて減価償却すると、購入後の数年は減価償却費を多く計上することができるので、税金の負担を抑えることができます。

耐用年数を超えた設備となると3年で償却可能ですので、さらに大きな減価償却費を計上することができるでしょう。

ですが、物件や融資の組み方によっては、極端な減価償却は「デットクロス」を発生させやすいので注意が必要です。

特に長期保有などの目的によっては、本体と設備に分ける方がむしろ問題となってしまう可能性があります。

4. まとめ

減価償却費は建物の価格そのままを計上するよりも、本体と設備に分けて計算することで、購入後の数年は減価償却費を多く計上することができます。

その分、節税効果も高くなります。

どちらの場合においても、トータルの減価償却費は変わりませんが、減価償却のスピードを早めて税金の負担を減らしたいという場合には、本体と設備に分けたほうが有効となるでしょう。

一方で「設備の減価償却終了後は以降の減価償却費が少なくなる」「デットクロスが発生しやすい」などのデメリットも存在します。

目的に応じて適切に減価償却するようにしましょう。

※中古資産の減価償却に関連する項目は複雑で、税のプロである税理士でもミスが起きる分野です。記事は可能なかぎり調べて書きましたが、筆者は税理士ではありませんので、今回の記事はあくまでも参考程度にしてください。不安な方は分野専門の税理士または最寄りの税事務所に相談されたほうがよいでしょう。

税理士を探しているという方は下記のようなサイトで探してみてはいかがでしょうか。↓↓↓

コメント