令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

つい先日2022年12月23日に閣議決定されたため、2024年からのNISA制度が大きく変わります。

そこで今回は、新NISAと現行NISAの変更点、メリット、デメリットについてまとめました!

資産づくりの第一歩にとして注目される投資優遇制度「新しいNISA」の拡充ポイントを知り、翌年度からどのようにNISA活用するか検討してみましょう!

情報が更新されていないサイトも散見されますので、間違わないよう気を付けましょう!

当ブログでも新NISAについて過去に紹介しましたが、今回の内容が最新の情報になりますので注意してください。

1.NISAとは?

NISAとは、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た譲渡益や定期的にもらえる配当に対して本来かかる税金が非課税になる制度です。

20.315%の税金を非課税にできるので、節税効果があり資産形成に最適な制度ですね。

NISAは「NISA口座」内で、毎年一定金額の範囲内で購入した対象金融商品から得られる利益が非課税になります。

現行3種類のNISA

NISAは、成年が利用できる一般NISA・つみたてNISA・未成年者用のジュニアNISAの3種類があります。

一般NISA

一般NISAは2014年1月にスタートした個人投資家のための税制優遇制度です。

現行は、株式・投資信託等を年間120万円までの投資限度額で最大5年間非課税で保有できます。

つみたてNISA

つみたてNISAは2018年にスタートした少額からの長期・積立・分散投資を支援するための非課税制度です。

一定の投資信託を年間40万円までの投資限度額で、最大20年間非課税で保有できます。

購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限定されています。

ジュニアNISA

ジュニアNISAは2016年度から始まった未成年者を対象とした少額投資非課税制度です。

株式・投資信託等を年間80万円までの投資限度額で、最大5年間非課税で保有できます。

2.2024年からの新しいNISA制度へ

現行NISAでは、一般NISAとつみたてNISAで「投資ができる期間」「年間の投資限度額」「投資対象商品」などに違いがあり、複雑で分かりにくいとの声があがっていました。

そこで「簡素で分かりやすく、使い勝手のよい制度に」というスローガンのもと、新たなNISA制度がスタートすることになりました。

その目的の通り、新NISAでは現行の一般NISAとつみたてNISAが一本化され、問題点も解消され、利用しやすくなります。

新しいNISA制度では、恒久化することで、投資できる期間に悩むことがなくなり、非課税保有期間の無期限化により、ロールオーバーの手続きが不要になります。

年間の投資枠も拡大され、今まで以上に非課税で効率よく投資をできるようになります。

最大の焦点であった「恒久化」が実現

現行NISAは、一般NISAの期限は2028年まで、つみたてNISAは期限は2042年までです。

いずれ制度が終わると意識され、長期投資は難しいのではないかと指摘されていました。

資産の形成に重要な長期分散型の投資がしやすいように、恒久化できないかが焦点でした。

恒久化は金融庁から政府へのが過去4度の要望で認められなかったのですが、今回、ついに実現しました!

期限が来るたびに期限の見直しをするという考え方から、「恒久化」に変更されました。

投資枠や非課税限度額が拡大!

年間投資枠や非課税限度額の拡大は、富裕層にメリットが大きく、一般人には不要ではないかという意見が出ていました。

しかし、今回の改正で、現行の一般NISAの非課税限度額600万円、つみたてNISAの非課税限度額800万円のところ、新NISAでは、少額非課税限度額1800万円に拡大されます!

子育てが落ち着いた世帯や退職金をもらった世帯の場合、限度額拡大によって、資産形成の選択肢が増えそうですね。

老後資金を増やすきっかけになりそうです。

3.新NISA制度からの4つの変更点

2024年1月より、NISA制度が大幅に拡充されます。

新しいNISAの正式名称は未定ですが、制度内容は決定しました。

「新しいNISA制度」の主な変更点は下記の4つです。

新NISA制度からの変更点

- 制度の恒久化

- 非課税保有期間の無期限化

- 生涯非課税限度額の設定(1800万円)

- 年間投資上限額の引き上げ(360万円)

①制度の恒久化

一般NISAは2023年まで、つみたてNISAは2042年までと投資できる期間の制限がありました。

新NISAでは、この投資できる期間制限がなくなります!

新NISAはいつでも始められるので、より身近になりそうですね。

②非課税保有期間の無期限化

現行のNISAでは、一般NISAの非課税期間は5年、つみたてNISAの非課税期間は20年です。

一般NISAの場合は、非課税保有期間5年を経過した場合、売却して換金せずに保有継続したい場合は、「ロールオーバー」を行う必要があります。

ロールオーバーは毎年手続きが必要で手間がかかります。

新NISAでは、非課税保有期間が無期限になり、さらなる長期投資が可能になります!

ロールオーバーの手続きもなくなり、便利になりそうです。

③生涯非課税限度額の設定

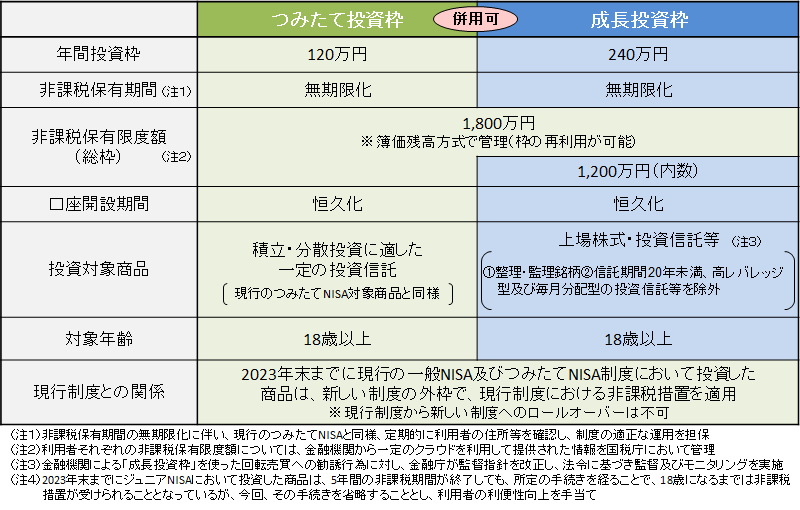

新NISAでは、一人当たり1800万円の非課税限度額が設定されます。

簿価(取得価額)で1800万円が生涯利用できる非課税枠の限度です。

生涯非課税限度額1800万円の内訳は、成長投資枠の1200万円とつみたて枠600万円です。

成長投資枠では、積立以外の上場株式などに投資することも可能です。

日本株や米国株、単元未満株などに投資したい場合は、この成長投資枠を使いましょう。

また、成長投資枠の対象商品にはつみたて枠の対象商品含まれています。

そのため、1800万円全てをつみたて投資のみに使うことも可能です。

新制度が始まる前の2023年は、1800万円の別枠で上限120万円まで非課税で投資できるので、NISAを始めた方がオトクです!

④年間投資上限額の引き上げ

現行NISAでは、一般NISAは年間120万円、つみたてNISAは年間40万円の年間投資上限額があります。

新しいNISAでは「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円となります。

併用すれば、年間で最大360万円まで投資可能です。

現行のNISAでは、一般NISAとつみたてNISAが選択性だったので、どちらを選ぶか悩まれた方も多いと思いますが、新NISAでは一般NISA・つみたてNISAが併用できるのがメリットの一つですね。

新制度では、つみたてNISAを基本に、上場している日本株や外国株などにも投資できる「成長投資枠」を設けられます。

一般NISA対象商品は、成長投資枠が同様の商品になる予定なので、一つのNISA口座の中で、一般・つみたて両方の商品の売買をすることができるようになります。

年間投資可能額の上限360万円まで投資して、非課税で運用する期間を長く確保し福利効果でどんどん増やすことも目指せますし、年間90万円ずつコツコツ20年かけてドルコスト平均法によりリスク少なく投資することもできます。

つみたて投資枠で考えた場合、現行のつみたてNISAでは、投資枠上限が年間40万円なので、毎月33万3300円までしか積立できません。

しかし、新NISAの投資上限枠は年間120万円なので、毎月10万円の積み立てができます。

投資額が約3倍になるので、資産倍増に一歩近づきそうです。

成長投資枠も使えば、さらに可能性が広がります。

初めの5年間で360万円ずつ投資して、その後は非課税で長期運用し続けた場合の増加率を想像すると面白そうです。

※もちろん売買のタイミングによるリスクがあるので、慎重に検討する必要があります。

拡充される新しいNISAでは、このように4つの変更点があり、これから投資を始めようと思っている方にも、既に現行NISAで投資をしている方にも大きなメリットばかりです。

新NISA制度の注意点は?

新しいNISAになることで、特にデメリットはありませんが、いくつか注意点を挙げておきます。

- 現行NISAから新NISAでの口座変更や開設などの手続きは不要です。新NISAは、現在の証券口座から自動で開設されます。

- 新NISAの証券口座を変更することは可能です。新NISA制度開始前に所定の手続きをすることで、他の証券会社で新NISAをスタートできます。年の途中では金融機関を変更できないので、ご注意ください。

- 現行NISAから新NISAへの商品移管やロールオーバーはできません。

- ヘッジ目的以外のデリバティブ取引をする商品や高レバレッジ商品は対象外です。

- 海外転勤時の特例として、手続きをすれば海外転勤後、5年以内に戻ることを条件にNISA口座は継続します。ただし、海外転勤中に新規買付はできません。

- 新NISA制度では、18歳以上が対象のため、未成年者は利用できません。

まとめ

今回は、2024年から始まる新しいNISA制度に関して決定した内容をまとめました。現段階でわかっている最新情報になります

新しいNISAでは、これまであった非課税期間が撤廃され恒久化します!

新NISAは最大で年間360万円も投資できます!

新NISAでは、生涯投資枠が最大1800万円という上限が設定されました!

これまで、「NISAが投資可能額の上限が低い!」と魅力を感じなかった方にとっても、NISAを始めるきっかけになりそうですね。

運用されずに眠っていたお金を効率よく運用できるチャンスです。

今回の、NISAの抜本的拡充で貯蓄から投資への流れを変えるきっかけになるか注目です。

どのような投資戦略を組むかは人それぞれ異なります。

年末年始にゆっくり考える時間があれば、この機会に資産形成について、本気で考えてみてはいかがでしょうか。

コメント