NISA制度が一新され、新NISAが2024年にスタートします。

少し先ではありますが、現行NISAと新NISA、具体的にどこが変わるか、メリット・デメリットはあるのかはチェックされましたか?

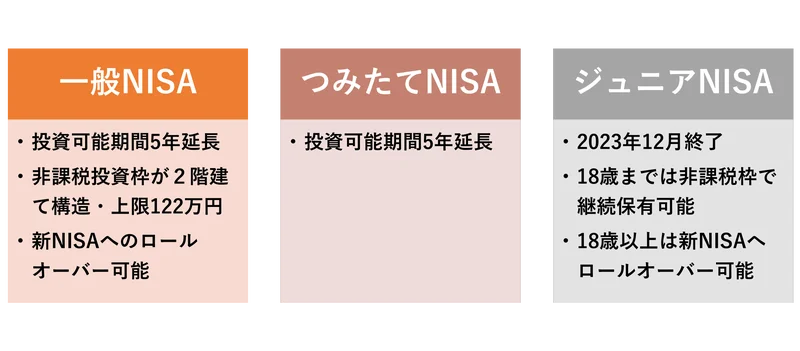

現行のNISA制度では、

- 一般NISA

- つみたてNISA

- ジュニアNISA

の3種類があり、投資をする人にとっては税制面でメリットがありますよね。

NISA開始を機に資産運用を始めた方も多いのではないでしょうか。

今回の見直しでは、さらにNISA制度が改良します。

一般NISAについては、3つの大きな変更点があります。

現行一般NISAは、投資上限額が120万円と低いというデメリットがありましたが、この点については新NISAでは上限が変更され、非課税効果をより享受しやすくなります。

今回は、一般NISAの変更点・つみたてNISA・ジュニアNISAについて、新NISA制度で何が変わるかをまとめてみました。

NISA制度の変更点や、新NISAとつみたてNISAの違い、メリット・デメリットを知り、2024年に向けて準備を始めましょう!

1.NISAが新制度へリニューアル!現行のNISA制度と何が変わる?

新NISA制度が2024年から開始となります。

新NISA制度が2024年から開始となります。

現行のNISA制度では、

- 一般NISA

- つみたてNISA

- ジュニアNISA

の3種類があります。

その中で一般NISAが2024年に「新NISA」としてリニューアルされることになりました。

今回の記事では、現行NISAと新NISAの変更点や特徴を中心に解説していきす。

1-1.一般NISAの変更点

①新NISAで投資可能期間が5年間延長!

一般NISAとは、NISA口座を通して株式や投資信託へ投資した場合、売却益や配当金などの利益に対して、税金が最長5年間非課税となる制度です。

現行の一般NISAでは、非課税になる投資額の上限は120万円、新規で投資できる期間は2023年の12月末までとなっています。

しかし、2024年からは新NISAとなり、期間がさらに5年間延長し、非課税枠は2階建てになります。

・投資額の上限は、年間120万円

・新規投資できる期間は、2023年12月末まで

・投資額の上限は、年間122万円

・投資可能期間は、2024年~2028年までの5年間に変更

2024~2028年の間に株式や投資信託を購入すれば、非課税の対象になります。

2023年中に投資した場合、その年を含めて最長5年間(2023/1/1~2027/12/31)は非課税運用ができます。もちろん保有することも売却することも可能です。

2024年1/1以降に投資する場合は、2028/12/31まで投資可能です。

②新NISA「非課税投資枠」の額・構造が変わる!

現行の一般NISAは、年間最大120万円の枠で株式や投資信託に投資できる「1階建て構造」となっています。

新NISAでは、投資対象金融商品や投資方法、投資リスクの程度等により「2階建て構造」に変わります!

・「つみたてNISA」と同じ金融商品が対象

・金融庁の基準を満たした投資信託およびETF(上場株式投資信託)に積立投資可能。積立投資上限額は年間20万円

・現行の一般NISAと同じ金融商品が対象

・上場株式や投資信託・ETF・REITなど(レバレッジの高い投資信託など一部の金融商品は対象外。2階部分の投資上限額は年間102万円

※レバレッジ型投資信託等、整理・監理銘柄には投資することができません

新NISAでは1階部分の20万円と、2階部分の102万円の合計で年間122万円が非課税で投資できます。

現行の非課税投資枠は年間120万円なので、新NISAになれば2万円分増えます。

原則1階部分の積立投資がベースになるので、2階部分のみで新NISAを利用することはできません。

1階部分で積立投資をした方だけが、2階部分の利用ができます。

金額の制限は無いので、1階部分の上限20万円全額を使い切る必要はありません。

少しでも1階部分で積立投資をしておけば、2階部分の利用が可能です。

2階建て構造にした理由は、NISA制度は、長期・積立・分散投資というより安全な資産運用を推奨しているからです。

③現行一般NISAから新NISAへロールオーバー可能!

非課税期間の終了後、翌年のNISA非課税投資枠へ移行できる仕組みを「ロールオーバー」と言います。

現行の一般NISAに投資した資産は、現行制度のままで最長2027年12月末まで非課税で保有可能です。

2027年を経過しても売却せずに保有しておきたい場合は、対象資産を新NISAの2階部分にロールオーバーできます。

このロールオーバーにより、移管した資産に対する非課税期間が5年間延長できます。

一般NISAの非課税期間終了後の選択肢

- 特定口座などの課税口座へ自動的に移行

- ロールオーバーにより、新NISAへ移行

- 売却

新NISAの投資非課税枠の上限122万円を超過してしまった場合も、ロールオーバー可能です。

ただし、翌年分にロールオーバーすると、翌年は一般NISAで金融商品を購入できません。

ロールオーバーにより、翌年の2階部分の一般NISA枠・1階部分のつみたて非課税枠を使用したことになるためです。

なお、新NISAの非課税期間終了後は、1階部分の保有資産をつみたてNISAへロールオーバー可能です。

2階部分については、つみたてNISAへのロールオーバーはできません。

非課税期間が終了する前に、売却をするか、特定口座などの課税口座へ移行となります。

1-2.つみたてNISAの変更点

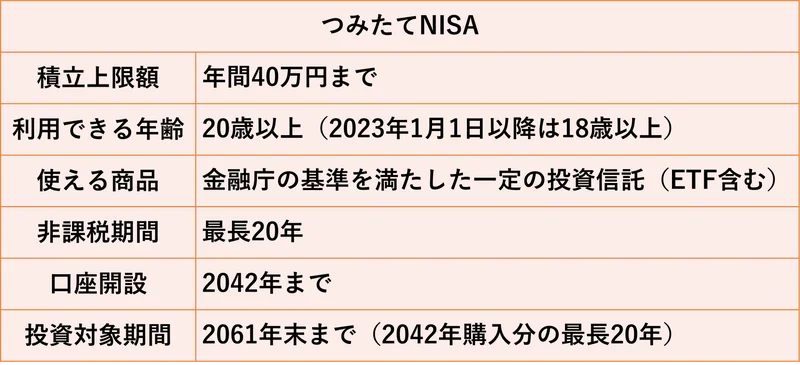

現行のつみたてNISA

- 投資対象となる金融商品:金融庁の基準を満たした投資信託およびETF

- 非課税投資枠:年間40万円が上限

- 非課税期間:最長20年間

つみたてNISAの変更点

- 投資可能期間が、2037~2042年まで5年延長されます。

その他、つみたてNISAの条件等は、変更なし。

つみたてNISAは、口座開設期間が5年間延長されることだけが変更点で、基本的な仕組みに変更はありません。

既につみたてNISAを活用している方には影響は特にないでしょう。

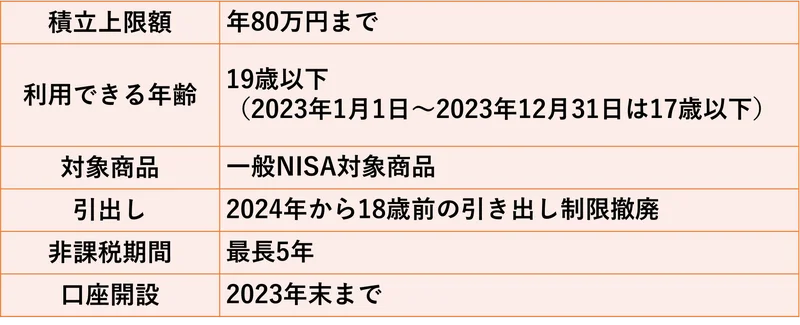

1-3.ジュニアNISAは2023年末で終了

2016年に始まったジュニアNISA(未成年者向けのNISA制度)の新規口座開設期間は2023年12月末で制度が終了します。

2024年以降は、「新NISA」と「つみたてNISA」の2種類のみになります。

ジュニアNISAは、原則として口座開設者(未成年者)が18歳になるまで保有資産の払出しができないというルールがありましたが、終了に伴い、そのルールは廃止されることになりました。

2024年以降は保有している株式・投資信託の払出しが可能になります。

ジュニアNISA制度終了後も、口座開設者本人が18歳になるまで、非課税で継続保有することもできます。

ジュニアNISAの非課税期間は、一般NISA・新NISAと同様に5年間です。

5年間の非課税期間が終了する前にロールオーバーを行わなかった場合は、課税口座へ時価で払い出される可能性があります。

2.新NISAとつみたてNISA、どっちを選べばいい?

NISA制度では、一般NISAとつみたてNISA、どちらか一つしか運用できません。

NISA制度での口座は一つしか作れないからです。

そこで、「新NISA」と「つみたてNISA」の特徴、メリット・デメリットを比較してみました。

特徴やメリット・デメリットから検討して、ご自身にはどちらが最適か考えてみましょう。

2-1.新NISA(一般NISA)のメリット・デメリット

新NISA(一般NISA)のメリット

- 1階と2階を合わせて、年間上限122万円までの非課税投資枠を利用可能

- 2階部分の非課税投資枠は、投資対象となる商品が豊富!

つみたてNISAに比べると、年間82万円分の非課税投資枠が多いです。

短期でたくさん、色々な商品に積極的に投資したい方は、新NISAが適しているでしょう。

新NISAは、つみたてNISAとは異なり、金融庁が定める基準以外の投資信託から選択可能です。株式・リートなど購入することもできます!

新NISA(一般NISA)のデメリット

- 投資可能期間が短い!2024~2028年まで!

- 投資損が出た場合の「損益通算・繰越控除」ができない!

株式投資やFXなどの投資では、損失が出た場合は、他の利益と相殺し、課税対象額を抑えることができます。

これを損益通算や繰越控除と言います。

しかし、NISAは課税口座ではありませんので、損益通算・繰越控除はできません。

利益が出た場合は、節税効果でメリットが大きいですが、損失が出た場合は、損した上に損益通算もできずデメリットでしかありません。

そのため、NISA枠で投資する場合は、投資商品に安全性の高い投資信託も組み入れ、投資リスクを抑えましょう。

2-2.つみたてNISAのメリット・デメリット

つみたてNISAのメリット

- 非課税期間が長い!最長20年

- 投資対象商品は、金融機関が選んだ安全性の高い商品に限定

つみたてNISAは年間40万円×20年、積み立て投資ができるので、最大800万円を非課税で運用できます!

新NISAの最大610万円(年122万円×5年)に比べて、190万円分多く、非課税期間が長いため、長期の資産運用が可能です。

分配金を再投資すれば投資資産が膨らむ複利効果が雪だるま式に大きくなっていきます。

つみたてNISAは、毎回同じ金額を投資するので「ドルコスト平均法」の効果により、1回あたりの買付額が同じになります。

買った時期が良かった悪かったと悩むことなく、投資リスクが軽減されます。

つみたてNISAの投資対象商品は、金融庁の基準を満たした投資信託・ETFのみで、大きく変動しやすい個別株は対象外です。

金融機関が選んだ比較的安全な銘柄なので、初心者も安心して投資を始められます。

つみたてNISAのデメリット

- 年間の投資可能額上限が40万円

- 短期間で大きな利益は望めない

つみたてNISAは新NISAに比べると上限額が低いのがデメリットです。

また、つみたてNISAはコツコツ少しずつ積み立てるための制度なので、短期でドカンと利益を出すことを狙う投資手段ではありません。

投資初心者の人や長期的でコツコツ利益を積み上げることを目的にする人には、「つみたてNISA」

反対に、短期的視点で利益を得たい人や投資に慣れている人には、「新NISA(一般NISA)」が向いているといえるでしょう。

まとめ

今回は、2024年からスタートする新NISAについて、変更点と特徴について執筆しました。

現行の一般NISAからリニューアルする「新NISA」では、非課税で投資できる期間や投資可能枠が拡大されるので、メリットが大きくなりそうです。

新NISAの特徴は、現行の一般NISAと、つみたてNISAを合わせたような2階建て構造になります。

ベース部分が金融機関が選んだ安全性の高いETFや投資信託になるので、投資初心者も比較的安全に投資が始められそうですね。

2024年からのNISA制度は、新NISAとつみたてNISAの2種類ですが、その特徴やメリット・デメリットは異なりますので、しっかり考えて口座選びをしましょう。

「新NISAについて、もっと知りたい!」という方は、新NISAを取り扱う金融機関などに相談してみましょう。

販売会社によって、新NISAや現行NISA制度を利用できる取扱商品は異なりますので、どこでNISA口座を開設するかは慎重に選ぶことをおすすめします。

コメント