不動産投資で「デットクロス」という言葉を聞いたことはあるでしょうか。

不動産投資の2大経費である「減価償却費」と「ローンの元金返済」。

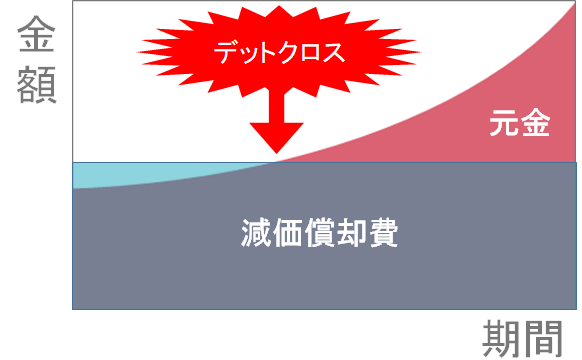

デットクロスとは「ローンの元金返済額が減価償却費を上回る状態」のことをいいます。

最悪の場合、デットクロスによって「黒字倒産」する可能性があります。

この記事ではデットクロスについての原理や原因、対策法まで解説していきます。

知らない間に取り返しのつかない失敗をしてしまわないよう、不動産投資のデットクロスについて必ず理解しておきましょう。

1. 不動産投資の「デットクロス」とは?

デットクロスとは、ローンの元金返済額が減価償却費を上回る状態のことをいいます。

【デットクロス】

ローンの元金返済額 > 減価償却費

デットクロスが起きると、収入に対する税金が増え、収支が悪化していきます。

最悪の場合、黒字倒産してしまう可能性もあります。

ざっくりイメージでいうと、

なんてことが起きてしまうのです。

2. なぜ「デットクロス」が起きるのか?

2-1. 減価償却費は一定

不動産投資における「減価償却費」の金額は一定になります。

※償却方法について

減価償却費の計算方法には「定額法」と「定率法」があります。

◆定率法 … 毎年同じ割合で償却していく方法

建物に関しては、1998年4月1日以降に取得した建物は「定額法」に一本化されました。さらに2016年4月1日以降に取得した建物は設備も含めて「定額法」に一本化されました。

ですので、今回は建物・設備すべて「定額法」で償却するケースで解説しています。

2-2.ローンの「元金返済」は徐々に増えていく

不動産を購入する時、ほとんどの人はローンを組んで購入することになります。

そして多くの場合、ローンの返済方式は「元利均等返済」になります。

元利均等返済は、毎月のローン返済額は常に一定ですが、元金と利息の比率は一定ではありません。

図のように、期間が経つにつれて元金部分の比率が上がっていく仕組みになっています。

2-3. やがて元本返済額が減価償却費を上回る日がくる

ローンの元金返済の図と減価償却費の図を重ねてみましょう。

ローンの元金返済額が減価償却費を上回る(クロスする)瞬間がありますね。

これがデットクロスと呼ばれる現象になります。

3. 黒字倒産!?恐怖のデットクロス

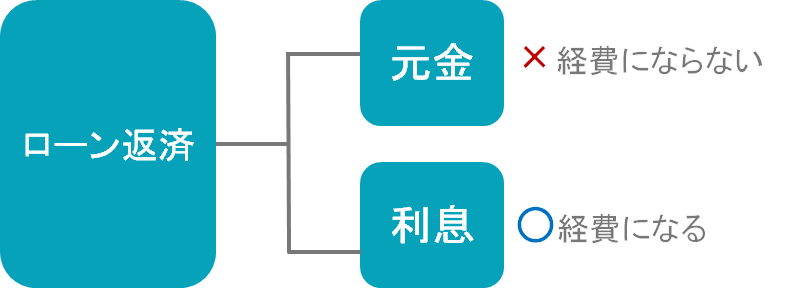

3-1. ローン返済額のうち経費になるのは「利息」部分のみ

不動産投資において、ローン返済が経費となるのは「利息」部分のみとなります。

「元金」部分の金額については経費とすることができません。

利息とは違い、元金はあくまで借りた金額を分割にして返しているだけであって、「資金調達コスト」とは認められないからです。

つまり、ローンの元金返済部分は「実際にお金が出ていっているにもかかわらず経費にできない」のです。

3-2. 減価償却費は支出のない経費

反対に減価償却費は「実際にお金を出していないが経費にできる」ものです。

不動産による収入は「不動産所得」として所得税が課せられます。

不動産所得は以下の計算式によって算出されます。

不動産所得 = 収入 - 経費

減価償却費を計上すれば、それだけ経費が大きくなるので、不動産所得を圧縮することができるのです。

3-3. 実際の収入以上の税金を支払うハメになる

デットクロスとは、

ローンの元金返済額 > 減価償却費

となる状態のことでした。

これは、

実際に支出があるが、経費にならない > 実際に支出がないが経費になる

と言い換えることができます。

つまり、デットクロスが起きると今度は逆に差し引く経費が少なくなります。

不動産所得が上がり、実際の収入に対して余計に税金を支払うことになるのです。

3-4. デットクロス例

ひとつ例をあげてみましょう。

たとえば、以下の不動産を運営するとします。

| 家賃収入 | 1,000万円 |

| 運営経費 | 200万円 |

| ローン返済 「元利均等返済」 |

500万円 (うち、利息:300万円 元金:200万円) |

| 減価償却費 | 300万円 |

※表にある経費以外はかからないものとします。

実際の手残り収入(キャッシュフロー)を計算してみます。

1000万円 – 200万円 – 500万円 = 300万円

次に税金の計算に使われる「不動産所得」を計算してみます。

1000万円 – 200万円 – 300万円(利息部分) – 300万円(減価償却費)

= 200万円

このように「実際に手元に入る収入」と「税務上の不動産所得」は違うということをまず覚えておきましょう。

運営開始から15年後…

ローン返済の元金と利息の比率は「元利均等返済」であれば、年が経つにつれて変化していきます。

15年後、利息と元金は以下の比率になりました。

利息:300万円 ⇒ 190万円

元金:200万円 ⇒ 310万円

この時点での手残り収入(キャッシュフロー)は、

1000万円 – 200万円 – 500万円 = 300万円

返済額は固定ですので、家賃収入が変わらないとすれば、先ほどと同じですね。

一方、不動産所得をみてみましょう。

100万円 – 200万円 – 190万円(利息部分) – 300万円(減価償却費)

=310万円

15年目では、手元に入った収入が300万円に対して不動産所得は310万円となりました。

収入は変わらないのに、税務上では所得が増えたのです。

※減価償却費はずっと計上できるわけではない

上記の例はまだ大半の元金返済を減価償却費で吸収できているので、それほど大きな影響はありません。

しかし、減価償却費も耐用年数が過ぎれば計上することができなくなります。

また、収入と経費も常に一定とは限りません。

基本的に年を追うごとに家賃は下落していき、経費は増えていきます。

むしろ一定であることのほうがまれでしょう。

では先ほどの例で、15年後に減価償却が終わり、家賃収入が80万円まで下落した場合で見てみます。

800万円 – 200万円 – 500万円 = 100万円

キャッシュフローは、かなり下がりましたね。

不動産所得を見てみましょう。

800万円 – 200万円 – 190万円(利息部分のみ) – (減価償却費はゼロ)

=410万円

収入に対して不動産所得が一気に跳ね上がったのが分かるかと思います。

仮に所得税率が30%とすると、納める税金は

410万円 × 30% = 123万円

100万円しか実際に収入がなかったにもかかわらず、123万円税金を納めなければならなくなりました。

23万円のキャッシュアウトです。

「黒字経営なのに、それ以上の税金の支払いで資金が枯渇していき、破綻する」

これがいわゆるデットクロスによる「黒字倒産」といわれるものです。

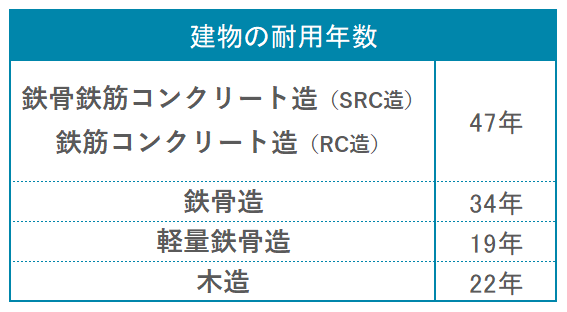

3-5.築古物件はデットクロスが起きやすい

築古物件はデットクロスが起きやすいので注意しましょう。

理由は以下の2つです。

- 耐用年数が短いため、減価償却できる期間が短い

- 融資期間が短くなるため、ローンの元金返済が多くなる

特に築22年を超える木造アパートなどでは、減価償却がたったの4年で終わる計算です。

減価償却が終わった途端にデットクロスが起きてしまうので注意が必要です。

4. デットクロスを防ぐための対策法

最後にデットクロスを避けるための方法を「物件購入前」「物件購入後」に分けてお伝えします。

4-1.「物件購入前」にできるデットクロス対策

①「元金均等返済」を選ぶ

ローンの返済方式を「元金均等返済」にすることでデットクロスを回避することができます。

「元金均等返済」であれば、元金部分の返済額は完済まで常に一定になるためです。

ただし、毎月の返済額は一定ではないことに注意しましょう。

特に最初の数年は返済額が高額になるので、家賃収入だけではローンを支払うことが難しくなります。

しばらくは大きな赤字に耐える必要がありますので、多くの人にとってあまり現実的ではないかもしれません。

②融資期間を長くする

融資の期間は長いほど、毎月の返済額は少なくなります。

つまり、元本の返済額も少なるということなので、減価償却費とのバランスが保ちやすくなります。

③頭金をいれる

頭金をいれることで借入金額を抑えることができますので、デットクロスも回避しやすくなります。

頭金をいれない場合と比べて投資効率は落ちることになりますが、資産と負債のバランスも良くなりますので、効果としては大きいものになります。

④建物の割合を上げる

物件価格は「土地」と「建物」の価格をあわせた金額になりますが、減価償却できるのは「建物」のみです。

つまり、物件価格のうち「建物」の割合を多くすれば、「減価償却費」も多く計上することができるので、デットクロスも回避しやすくなるという考え方です。

一般的に売買契約書には「土地」と「建物」それぞれの金額が記載されています。

契約の段階で「建物」の割合を多くしてもらうよう交渉してみましょう。

現実的に難しいかもしれませんが、成功すれば建物の割合を変えることができます。

※ただし、法に触れない合理的な範囲でなければいけません。

⑤設備と分けて減価償却する

減価償却できるのは「建物」のみですが、その「建物」をさらに「建物本体(躯体)」と「設備」に分けて減価償却する方法があります。

「設備」は「躯体部分」と違い、減価償却の期間が短くなります。

設備の償却期間中は減価償却費を多く計上することができます。

これによって元金返済とのバランスが保ちやすくなります。

ただし、この方法は「設備」の償却期間が終わると、計上できる減価償却費が少なくなるというデメリットがあります。

この場合、さらに急激なデットクロスが発生することになるので、注意しましょう。

⑥減価償却の期間を長くする

減価償却できる期間が終われば、一気にデットクロスへと陥ってしまいます。

なので、減価償却の期間を長くとれば、その分デットクロスも回避しやすくなります。

減価償却できる期間は、建物の耐用年数によって決められます。

中古物件の場合、多くの人が「簡便法」とよばれる計算式で耐用年数を求めています。

「簡便法」による中古建物の耐用年数の求めかた

(法定耐用年数 – 経過年数) + 築年数 × 20%

法定耐用年数 × 20%

【※法定耐用年数】

中古物件は「簡便法」でしか耐用年数を求めることができないと勘違いされている人もいますが、実はこの方法こそ例外なのです。

あくまで「簡便法」という一つの求め方であり、必ずこの計算で耐用年数を求めなければならないというわけではありません。

原則である「法定耐用年数」や「見積法」を使うことで、減価償却期間を長くすることができる可能性があるのです。

4-2. 「物件購入後」にできるデットクロス対策

❶減価償却用に新たに物件を取得する

先述したようにデットクロスは、

ローンの元金返済額 > 減価償却費

となることで発生します。

ならば、さらに追加で物件を購入して、減価償却費を増やそうという単純明快な考え方です。

この方法の場合、物件を買えばそれで済むわけですが、先延ばしにしているだけであって根本的な回避策にはなりません。

今度は減価償却目的で買った物件がデットクロスする可能性がありますし、なにより融資がストップした時点で詰む可能性があります。

❷繰り上げ返済する

ローンの繰り上げ返済はデットクロス対策として非常に有効です。

繰り上げ返済に使ったお金はすべて元金返済に充てられるので、元金返済額を大きく減らすことができるからです。

ただし、借入金額によっては多額の資金が必要になる場合があります。

繰り上げ返済に使った資金は「経費」にできませんので、今後の資金繰りに苦しむ可能性があります。

自分の資産状況としっかり相談の上、判断するようにしてください。

❸売却する

毎年赤字を生み出す物件を持ち続けるのは、精神的にかなりキツイです。

どうにもならない場合は「売却」を考えることになります。

物件を手放しさえすれば、一気に苦痛から解放されます。

ある意味一番現実的な方法かもしれません。

➍耐える

不動産は流動性が低いというデメリットがあるので、売却にも時間がかかります。

いざ売却を考えても、「売れない…」「売ってもローンが残る…」という状況に陥ることも少なくありません。

こうなれば、売却できるまで覚悟を持って持ち続けるしか方法はありません。

5. 必要以上にデットクロスを恐れる必要はない

デットクロスは不動産投資において必ず知っておくべきリスクです。

得られたキャッシュフロー以上に税金が増えるので、黒字倒産する可能性が高まります。

ですが、これはあくまでキャッシュフローだけを見た場合のリスクです。

不動産投資の儲け方はなにもキャッシュフローだけではありません。

5-1. 不動産投資は純資産の積み上げが重要

不動産投資は物件を売却してはじめて「成功」か「失敗」かがわかります。

もあれば、

もあるのです。

不動産投資は目に見えるキャッシュフローだけがすべてではありません。

目に見えない純資産をどれだけ積み上げていけるかが実は重要なのです。

収支がマイナスだからといって「失敗した!」とはいいきれないのが、不動産投資の難しさであり、面白さでもあります。

まとめ

- デットクロスは「ローンの元金返済額 > 減価償却費」の状態をいう

- デットクロスが起きるのは、減価償却費は一定であるのに対し、ローンの元金返済の比率が徐々に増えていくことが原因

- デットクロスが発生することで、収入以上の税金が課され、最悪の場合「黒字倒産」する可能性がある

なにも考えずに不動産投資をはじめてしまうと、デットクロスはやがて起きます。

「デットクロスなんてはじめて聞いた!」という不動産投資家の方は、自分の状況はどうなのかを今一度把握するようにしてください。

これから不動産投資をはじめるという方であれば、物件購入前のシミュレーションをするか、専門家に相談してみるのも一つの手段です。

コメント