みなさんは、NISA口座の金融機関を変更したいと思ったことはありませんか?

私はNISA口座を他の証券会社に移管したいと感じ、現在手続き中です。

NISA口座を開設する時は、銀行よりネット証券の方が選べる商品が多い事ぐらいしか知らず、大手ネット証券はほとんど同じと考えて安易に選んでしまったからです。

実際にNISA口座で取引をしようとすると、IPO株は対象外、ミニ株は対象外など利用できないケースがありました。

このブログを執筆している関係で、今年は投資機会が増えた今、メインで使っている他の証券会社にNISA口座を移動した方が都合が良いことがわかりました。

みなさんの中にも、他の証券会社にNISA口座を変更した方がお得な場合があるのではないかと思います。

今回は、NISA口座の移動方法と気をつけるべき注意点をご紹介します。

NISA口座移動について検討中の方は、是非今回の記事を参考になさってください。

1.NISA(ニーサ)とは

NISAとは、「少額投資非課税制度」、譲渡益や配当が非課税になる制度です。

既にご存じの方が多いと思いますが、NSIAの特徴・メリット・デメリットをまとめます。

1-1.NISA口座のメリット

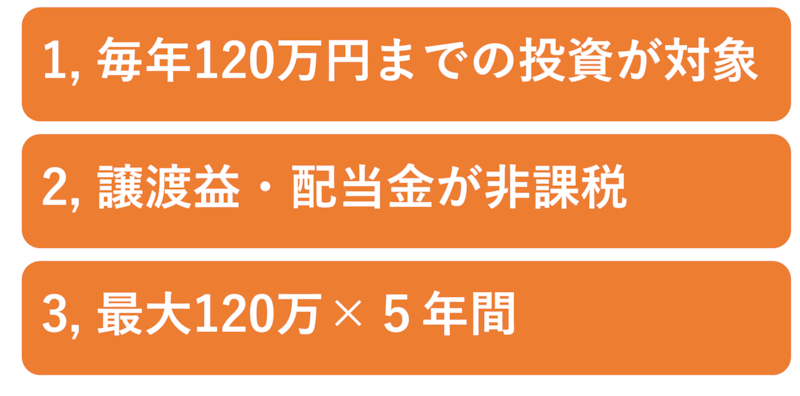

毎年120万円までの投資に対して、利益が非課税になります。

投資対象は公募株式投資信託、株式等の譲渡益や配当・分配金です。

通常はこの利益に対して、所得税・住民税・復興特別所得税のトータル20.315%の税金が差し引かれます。約20%大きいですよね。

売却利益も配当も、税金がかからずそのまま受け取れるNISA口座はとてもお得です。

各銀行や証券会社は、NISA口座やiDeCo口座の非課税メリットを前面に押し出し、NISA口座の開設を促しますが、実は金融機関によって対象商品の充実度にかなり差があります。

また、NISA口座には隠れたリスクがあります。

1-2.NISA口座のデメリット

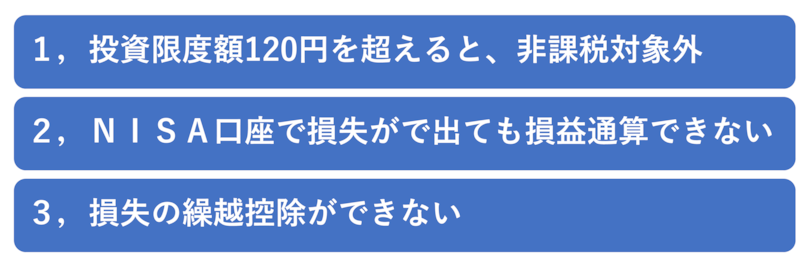

デメリット①120万円を超えると『非課税対象外』

2021年に3銘柄を購入。

個別株A … 50万円

個別株B … 50万円

個別株C … 50万円

【例1】の投資額の合計は150万円となり、最後に投資した個別株Cは非課税対象にならない。

個別株A、BのみNISA非課税対象となり、残り20万円の枠は他に投資しなければ消えてしまいます。

個別株D … 150万円を購入

【例2】は限度額を超える為、NISA対象外。

デメリット②損失が出ても損益通算できない

NISA口座で投資したからといって必ず利益が出るとは限りません。

NISA口座で株式売買などで損失が発生した場合、その損失は無かったものと考えられます。

通常は他の特定口座や普通口座で利益が出ているものがあれば、損益通算し、還付を受けることができますが、NISA口座は損益通算ができません。

NISA口座で50万の利益

他の特定口座で50万円の損失

NISA口座 … 非課税

特定口座 … 損失により非課税 ⇒ 課税なし

NISA口座で50万の損失

他の特定口座で50万円の利益

NISA口座 … 損失無しとみなされる

特定口座 … 利益に20.315%課税 ⇒ 10万1575円課税

つまり、NISAは利益が出た場合は非課税メリットで満足できますが、損失が出た場合は損益通算ができません。

NISA口座で損失が出ているのに、他の特定口座での利益がある場合、その利益分には20.315%の税金がしっかり課せられます。

・・・がっかりしますね。

なので、NISA口座では損失が出る可能性が低い投資商品を選べるかどうかが重要になります。

デメリット③損失の繰越控除ができない

NISAで発生した損失を翌年以降に繰り越しすることもできません。

翌年以降の利益と相殺することができません。

※NISA口座のリスクに関する詳細は、別記事をご参照ください。

そして、同じNISAでも金融機関によってサービス内容や取扱商品の数に違いがあることに注意が必要です。

銀行だから安心と安易に開設してしまうと、後から後悔することになるかもしません。

私の場合は、楽天銀行、楽天カード、楽天モバイルを利用しており、ポイントも利用するので手数料が安い楽天証券を選びました。

その時はよく考えたつもりでしたが、実際に投資を始めると不都合が出てきて、今は別の証券会社へ移管手続き中です。

このNISA口座の金融機関変更は、1年に1回限り可能です。

NISA口座は、1年ごとに金融機関の乗り換えができます。

2.NISA口座の移動方法

では、NISA口座移管に関する手続き方法と金融機関変更による注意点を解説していきましょう。

2-1.NISA口座の金融機関を変更手順

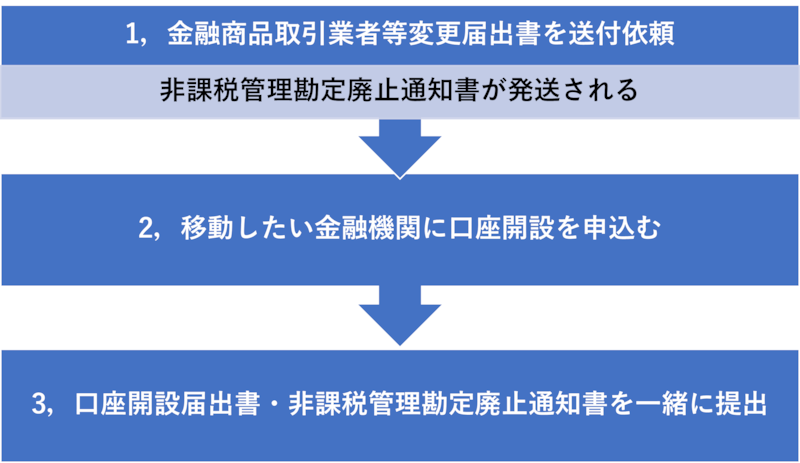

- 現在口座がある金融機関に変更を依頼

※「金融商品取引業者等変更届出書」を送付依頼し、必要事項を記入の上、提出する - 「非課税管理勘定廃止通知書」が発行される。

※申し込みから発行まで約1ヵ月後 - NISA口座を移動したい金融機関に口座開設を申し込む

※すでに口座を開設している場合は、NISA口座の開設を申請する - 「非課税口座開設届出書」が届くので必要事項を記入の上、「非課税管理勘定廃止通知書」と一緒に提出する

- 不備がなければ、新しいNISA口座開設!

2-2.NISA口座の金融機関変更時期

1月以降一度もNISAを利用していない場合

9月までに変更を申し出れば、その年のNISA口座を変更可能

※変更したい年分の前年の10月1日から、変更したい年分の属する年の9月30日までに変更の手続きを完了すれば変更できる

1月以降にNISAを利用して投資していた場合

その年のNISA口座の変更はできない

ただし、翌年以降のNISA口座を変更することはできる

つまり今から2022年分のNISA口座の変更をする場合、手続きが完了するまでは、2022年1月以降変更前のNISA口座で取引をしないよう注意しましょう。

※この「1月以降一度も」という表現ですが、注文日ではなく受渡日で判定します。

例えば、2021年12月28日までの注文は年内12月30日の受渡しとなります。

12月29日以降に注文した場合、1月4日の受渡となり2022年のNISA枠使用になります。

この場合、2022年のNISAは他の金融機関に変更することはできません。

3.NISA口座の金融機関の選び方のポイント

NISA口座を置く金融機関は、幅広い投資商品が対象になっているかどうかで判断します。

具体的には、下記をチェックしましょう。

- NISA口座でIPO投資できる

- NISA口座で米国株取引

- 少額での取引が可能

- 夜間取引ができる

- お得なポイント制度がある

NISA口座変更による、お得なキャンペーンがあるかどうかも要確認です。

※銀行のNISA口座では株式投資はできません。購入できる金融商品は投資信託のみです。投資信託自体の数も非常に少ないのでご注意ください。

株やETFを購入したい場合は、証券会社への乗り換えを検討すると良いでしょう。

4.NISA口座へおすすめの金融機関

総合的にNISA口座開設におすすめの金融機関は「SBI証券」です。

個人的には、IPOがNISA対象になっていること、SBIネット銀行を経由すると米国ETFを利用する際の為替手数料が安くなるということが大きなメリットです。

SBI証券のIPO取扱い・主幹事数は、ネット証券NO.1です。IPOチャレンジポイントもあります。

IPO株は簡単には当選しませんが、SBI証券のチャレンジポイントが貯まれば、いつかは当選します。

住信SBIネット銀行のハイブリッド預金を利用すれば、通常25銭かかる為替手数料を4銭に抑えることができます。

米国株や米国ETFに興味がある方は、SBI一択ではないでしょうか。

ネット証券最大手のSBI証券では、他にもメリットが多数あります。

SBI証券では夜間取引としてPTS(取引所金融商品市場外取引)サービスを実施しています。

8:20~23:59まで、株式市場の取引時間外でも株取引ができるので、サラリーマンの方も投資を楽しむことができます。

投資信託では100円からの取引ができます。種類も豊富です。

独自のポイント制度では、投資信託の月間保有額に応じてポイントを獲得できます。

貯まったポイントでは現金や商品、他社のポイントに交換可能です。

※SBI証券へNISA口座を変更する方法

- SBI証券に、金融機関変更の書類請求申込をする。(書類は約5日で到着)

- 非課税口座開設届出書に必要事項を記入、マイナンバーを確認できる個人番号記載書類を準備する

- 利用中の金融機関より「非課税口座廃止通知書」または「勘定廃止通知書」を申請

- SBI証券へ2,3の書類を返送する(SBI証券から税務署への申請)

- NISA口座開設完了!

5.NISA口座移動のデメリット

NISA口座の金融機関を変更することによる最大のデメリットは、ロールオーバーができなくなってしまうことです。

ロールオーバーは同じ金融機関内のみでできる為、金融機関を変えた場合は非課税期間の延長ができません。

NISAでは購入した金融商品の利益である譲渡益・配当金・分配金は、5年間非課税です。5年間の非課税期間が満了した後は、翌年のNISA非課税投資枠にその金融商品を移すことができます。非課税期間を5年間延長することができ、これをロールオーバーといいます。

長期保有が前提の投資信託などの場合、5年間の非課税期間に値下がりしたが、今後値上がりが期待できる場合は売りたくないですよね。

売却せずに、ロールオーバーにより非課税機関の延長ができるので、損失を回避できる可能性が高まります。

2020年にNISA枠でA株を購入すると2024年に非課税機関が終了

⇒ 株式売却して、非課税で譲渡益を得るか、課税口座へ払い出しをすることができる

⇒ ロールオーバーを利用する場合、2025年のNISA枠に移して2029年まで非課税にすることができる。

まとめ

一般NISAは、年間120万円までの限度で、非課税の税制優遇が受けられます。

投資をするなら、限度額いっぱいまで非課税枠を利用したいですね。

同じNISA口座でも、金融機関によって投資できる金融商品は種類も数も異なります。

銀行のNISA口座は、株式投資ができず、投資信託の種類も限られているため、ネット証券会社など幅広い選択肢がある金融機関へのNISA口座の変更をおすすめします。

ネット証券最大手の、SBI証券は、IPO、PTS、少額取引等に対応しており、住信SBIネット銀行のハイブリッド預金口座により為替手数料を安くできるのでおすすめです。

一般NISAの金融機関は1年ごとに変更できます。

しかし、金融機関変更によりロールオーバーができなくなる点は理解しておきましょう。

NISA口座の金融機関を変更する際は、期間や方法をしっかり確認し、取り扱う商品ラインナップや手数料を確認が必要です。

ご自身の投資目的に合った金融機関でNISA口座を開設して、2022年も投資生活を充実させましょう!

コメント