海外投資、海外資産運用を検討する際、支払方法も検討する必要があります。

海外通貨への両替を伴うので、為替手数料(スプレッド)がどれぐらいかかるかを確認することが重要です。

日本の証券会社や金融機関で海外ファンドに投資する場合、支配方法の選択はしっかり説明されるので問題ありません。

(※ただし高額の販売手数料や信託報酬がかかる)

個人で海外の資産運用を直接行う場合は、支払方法の選択に注意が必要です。

クレジットカードまたは外国銀行口座振替が一般的な支払方法の選択肢ですが、それぞれメリットデメリットがあります。

今回は、海外投資の支払方法を選ぶ際の注意点と各支払方法のメリットデメリットをご説明します。これから海外資産運用を始めるかたは、是非参考になさってください。

1.海外投資での支払方法の種類

クレジットカードまたは海外銀行口座振替が一般的な支払方法の選択肢です。

海外保険会社や海外投資会社の商品を契約する場合、「外貨」での運用となります。

日本円から外貨に両替を経て入金する流れとなります。

1-1.クレジットカード払い場合

クレジットカード支払いを行うと、自動的に為替手数料が上乗せされたクレジットカード会社独自の為替レートで決済されます。

為替レートは、クレジットカード各社、投資先商品によっても異なります。

私が検討した海外保険の場合の為替手数料は約3.5%でした。

3.5%って高いですよね?

ヘッジファンドやアクティブ運用などハイリスクハイリターンの商品を選ぶなら期待利回りが高いので「あり」かもしれませんが、元本確保型商品での利率はリスクが限定される分、利率はさほど高くありません。

1.5~5%ぐらいが妥当なので、手数料で3.5%も取られてしまっては、利益がなくなってしまいそうです。

クレジットカード払いを選択する場合は、定期拠出プランなど為替手数料が低めに設定されているものが適しています。

詳細手数料は、投資先に必ず事前に確認しましょう。

クレジットカード払いの特徴

- メリット

決済が簡単!インターネット上で即時決済できる - デメリット

為替レート(為替手数料)が高い!わかりづらい

クレジットカード会社により為替レートが異なる

一括払い・自動積立など資産運用方法によって為替手数料が異なる

為替手数料詳細が公表されていないので、調べるのに手間がかかる

3%以上の為替手数料がかかる場合も多く、運用益が減ってしまう。

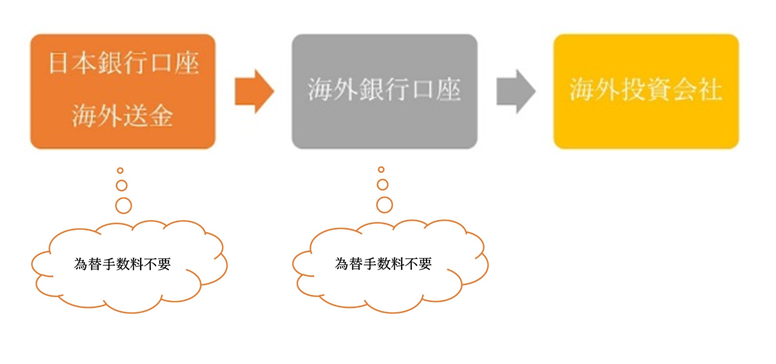

1-2.外国銀行口座振替の場合

口座に入金する際に、円から外国通貨への為替手数料が発生しますが、口座から投資先に送金する際には為替手数料は発生しません。

(海外銀行口座へ円から外貨に両替して入金する流れについては、為替手数料を極力抑える方法については、別記事参照)

海外口座を作ることができれば、他にも様々な利用方法があります。

しかし、海外で銀行口座を開設するには非常に手間がかかります。

実際に海外へ行き、専門家に仲介を依頼する方法などが一般的ですが、海外口座開設はマネーロンダリングや詐欺・テロ資金流入防止の為、年々厳しくなっています。

また外国銀行口座を維持するには、日本銀行口座とは異なり口座管理料など費用が発生します。

口座開設できない場合も少なくありません。

日本人の口座開設を禁止している国もあります。

海外銀行口座振替の特徴

- メリット

手数料がほぼかからない。

投資商品の利益決済後も外貨を外貨貯蓄できる - デメリット

外国の銀行口座の開設が簡単ではない。

口座管理料がかかる

このように、クレジットカードは簡単だが、利益を上回る為替手数料を取られる可能性があり、外国銀行口座は為替手数料は低いが口座開設自体が難しいという問題があります。

1-3.電信送金の場合

他の支払方法として、電信送金や小切手も選択肢となります。

電信送金とは、海外送金(国際送金)のことです。

海外送金に関しても別記事でご紹介したとおり、どの海外送金サービスを利用するかによって「手数料」が大きく変わります。

一括払いの海外投資のように高額の場合は、特に海外送金会社を厳選すべきです。

資金投入したい金額や支払回数について、どの支払方法が良いかは異なります。

金融機関、カード会社、海外送金サービス等それぞれのシステムや手数料を理解した上で、支払方法を選びましょう。

深く考えずに一般的な支払方法を選ぶと、思いがけず手数料が高額となり、場合によっては利益を上回る損失が発生するリスクがあります。

海外投資をする際には「支払方法によっていくら手数料が必要か」「運用終了後の決済時に税金はどうなるか」を必ず確認しておきましょう。

さらに、手数料や税制は頻繁に変わる可能性があるので、長期運用の場合は定期的な確認を怠らないように注意が必要です。

投資・資産運用とは、利率・手数料・税金をセットで考えることが重要です!

堅実に資産を減らさず少しずつ増やしていく基本です。

だから、ファイナンス、マネーリテラシーの全般的な知識が必要となるので、不安な場合は信頼できる海外投資の専門家に相談することをお勧めします。

1-4.海外投資する場合の支払方法比較

| 手軽さ | 手数料 | その他 | |

|---|---|---|---|

| クレジットカード | ◎ | × | クレジットカード・運用商品によって手数料が異なる |

| 海外銀行口座振替 | × | 〇 | 口座開設の事前準備が必要 |

| 電信送金 | △ | △ | 銀行・海外送金会社の選択が重要 |

まとめ:海外投資のリスクを知ろう

損失リスクを恐れる堅実派の私は、海外の元本確保型資産運用に興味を持ち資金準備しました。

固定金利で元本+利率が確保される海外保険などは日本国内取扱商品には無い魅力を感じます。

しかし、例えば、オフショア(タックスヘイブン)を利用した運用方法を選択し、運用中の税金を節約することができたとしても、他のデメリットが見えてきます。

- 海外への直接運用であるがゆえに、日本での税制控除の対象外になる

- クレジットカード払いにより、多額の為替手数料が取られる

- 最新情報を入手しづらい(投資家が少ないため、ネット上に最新情報があがってこない)

そして、購入したかった運用商品の詳細を調べるうちに、商品の利率が下がりました![]()

投資商品の情報は常に変動するし、種類が多岐にわたるので、インターネットで誰かがあげてくれる情報を調べても掲載されていません。

常に金融機関の公式サイトの最新情報をチェックする必要があります。

資産運用初心者のかたにとっては、海外投資はや想定外の利益や損失が生じる可能性があり簡単ではありません。

「得」と思って始めたことが「損」になる危険性さえあります。

ブローカーや専門家でさえ、すべての手数料や税制を理解していないので、海外投資を始める際には自分で正しい知識を収集しなければなりません。

当方は、FP技能士、宅地建物取引士ですが、金融機関や不動産会社に所属した商品販売は一切行わず、「本当に資産を増やすための資産形成づくり」のサポートを行っています。

海外の資産形成専門ですので、ご不明点があればお問合せよりご連絡ください。

営利事業ではありませんので、無料でご相談対応させて頂きます![]()

コメント