ワンルームマンション投資について否定的な意見は数多く存在します。

確かにその通りです。

株やFXなどの金融商品と違って、急激な値動きで大金が得られるものではありませんし、一棟物件などと違って、1つの部屋からしか家賃が入ってきません。

1戸単位でみると、月数千円ほどお金が残れば良い方でしょう。

ワンルームマンション投資は、はっきりいって儲かる投資でないのは事実です。

にもかかわらず、なぜワンルームマンション投資をする人が一定数いるのでしょうか。

彼らはワンルームマンション投資にキャッシュフローを求めていないのです。

目にみえない「純資産」が着々と増えていくのを待っているのです。

本記事では、ワンルームマンション投資での儲け方・考え方について解説していきます。

もしあなたがワンルームマンション投資で不安になっているのであれば、ぜひこの記事を読んでマインドチェンジしてみてください。

1.ワンルームマンション投資は純資産を増やして儲ける

ワンルームマンション投資には他の不動産投資より有利なポイントがあります。

それは「純資産を増やしやすい」という点です。

これを説明するには、まず「バランスシート」を理解する必要があります。

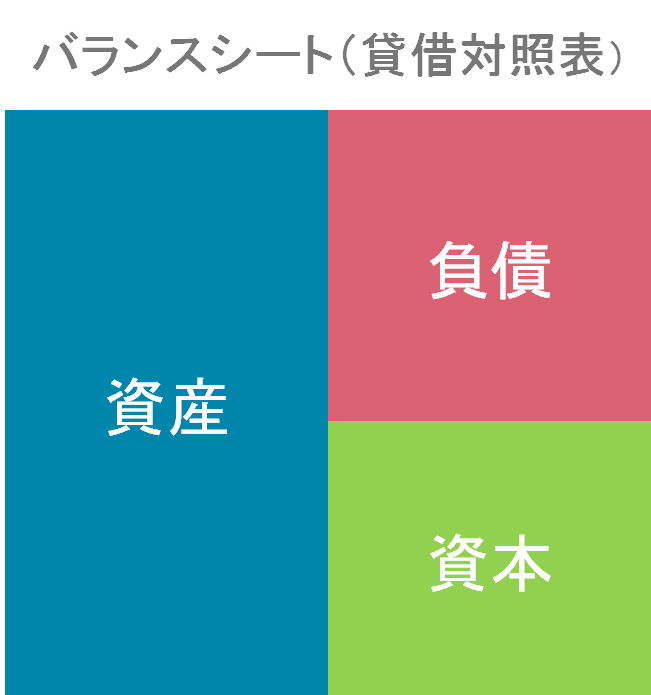

1-1.バランスシートとは?

バランスシート(貸借対照表・B/S)は、企業の財務諸表の一つで、その時点での債務状況を表したものです。

バランスシートは、左に「総資産」、右に「負債と資本」に分かれます。

右と左の合計は必ず同じ数字になり、バランスすることから「バランスシート」と呼ばれています。

バランスシートを見ることで「資産に対する資本と負債のバランス」「実質的な純資産」が一目で確認できます。

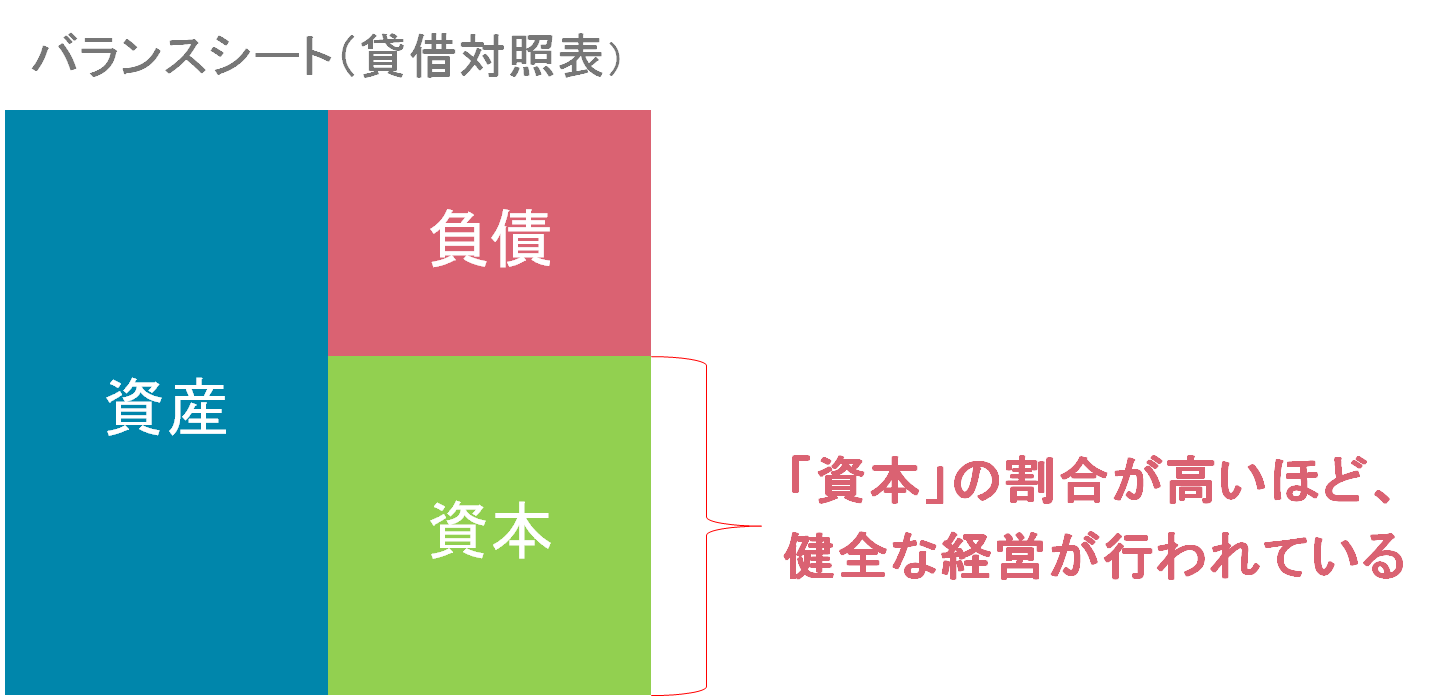

会社経営では、一般的にバランスシート上の「資産」のうち「資本」の割合(自己資本比率)が40%以上であれば倒産のリスクが少ないとされています。

不動産投資は「投資」ではありますが、その本質は「経営・事業」です。

事業である不動産投資は、企業と同じくバランスシート上の資本である「純資産」の割合を高めていくことが成功にはかかせないのです。

1-2.バランスシート重視で儲けるワンルームマンション投資の具体例

ここでひとつ、以下のワンルームマンション投資で例をあげてみましょう。

| 物件価格 | 1,000万円 |

| 家賃収入(年間) | 72万円(6万円/月) |

| 運営費 | 12万円(1万円/月) |

| 融資条件 | |

| 融資額 | 700万円 |

| 頭金 | 300万円 |

| 融資期間 | 15年 |

| 金利 | 2.5% |

| 年間ローン返済 | 約55万円 |

このワンルームマンションの家賃から経費を差し引いたキャッシュフローは、

72万円(家賃) – 12万円(運営費) – 55万円(ローン返済) = +5万円

年間5万円ほどです。

空室による収入減や修繕費を考慮すると、キャッシュフローはおそらくほとんど出ないでしょう。

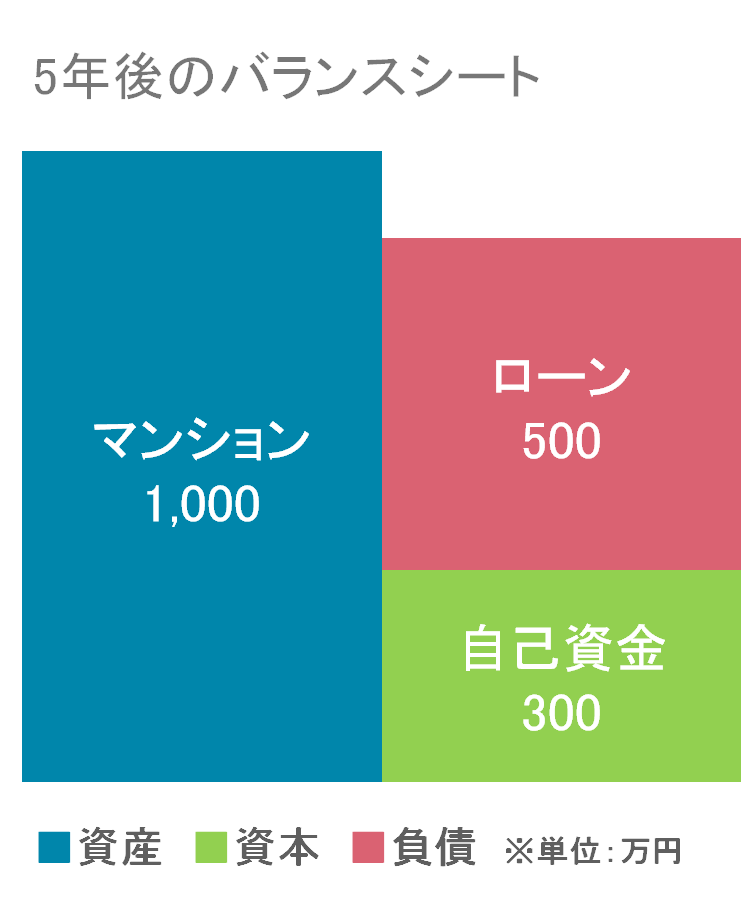

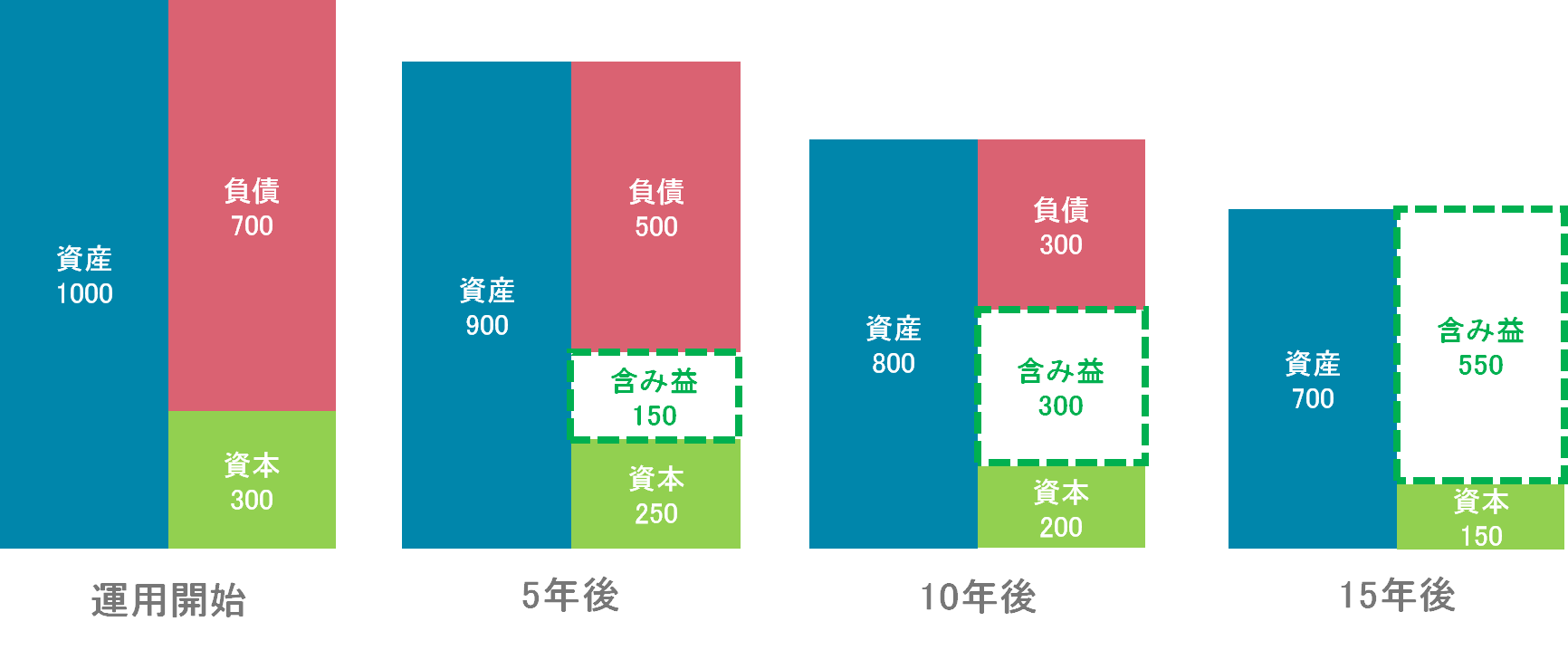

ではここで、開始時点での状況をバランスシートに落とし込んでみましょう。

では仮にこのまま5年間収支がゼロで運用したとしましょう。

5年後のバランスシートは以下となります。

収支はゼロなので、資本は変わりません。

負債はローン返済が進んだので減りました。

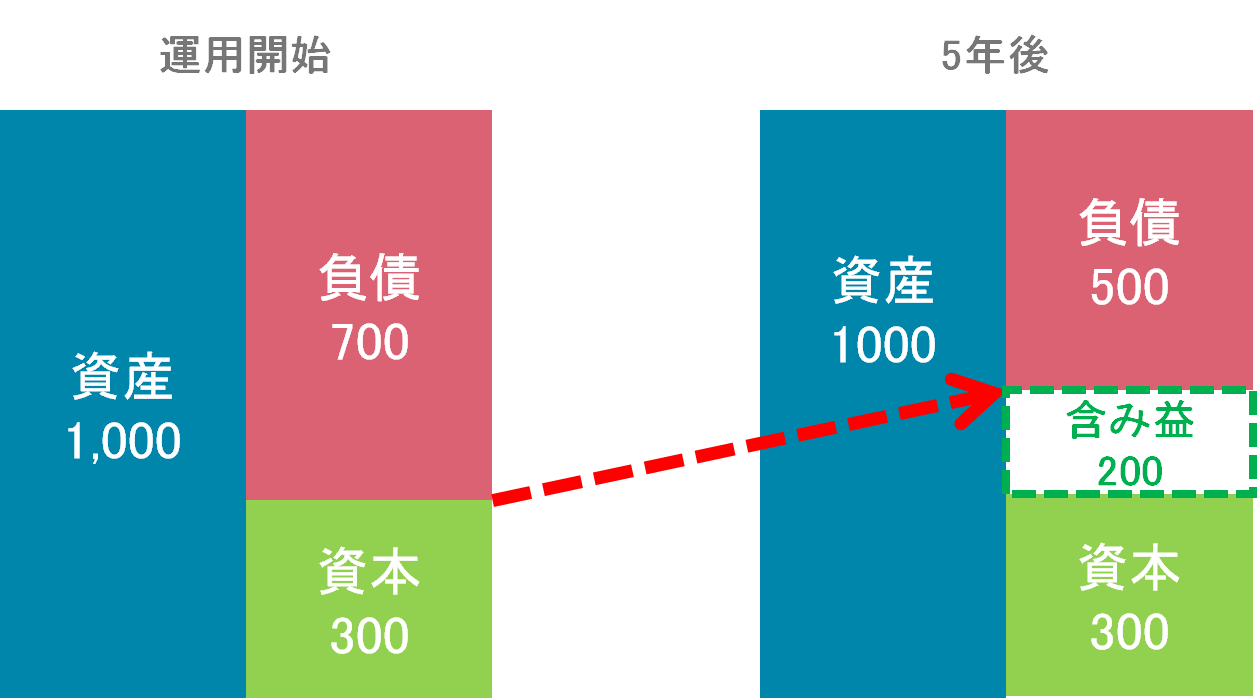

しかし、これでは左右のバランスがとれていませんね。

実はこの足りない部分が「含み益・含み資産」といわれるものになります。

感覚的には収支がゼロなので、まったく儲かっていないように思えます。

しかし、その裏では負債であるローンは着実に減っていっているため、目に見えない「含み益」が発生しているのです。

つまり、資本となる純資産が300万円から500万円に増えたということです。

この時点で物件を売却すると、200万円の売却益が得られることになります。

1-3.収支が赤字でも価値が下落してもリターンを得られる

バランスシート上の「負債」と「資本」のバランスが良ければ、仮に年10万円の赤字、5年ごとに物件価値が100万円下落(※15年間累積で赤字が150万円、物件価値が300万円下落)したとしても、

資本は減りますが、負債はそれ以上に減少するので、これまでの損失を十分リカバリーできるほどの「含み益」を発生させることができます。

ローン完済の15年後には家賃はまるごと収入になりますし、大きな価格割れを起こさないかぎりは売却することで大きな売却益も得ることができます。

「持っても良し、売っても良し」の理想的な状態になるのです。

もちろん収支は黒字で価格も大きく下落しないに越したことはありませんが、バランスシートが強固であれば、たとえ収支が赤字でも価格が下落してもリターンを得ることができるのです。

1-4.「他人資本で行える」という大きなメリット

「収支も赤字で価格も下落しているのになぜリターンが得られるのか?」

これは不動産投資が他人資本で行えているからに他なりません。

他の投資商品と違い、不動産投資は金融機関から「融資」を受けてはじめることができます。

さらに、そのローンは基本的に入居者が支払う家賃から返済していきます。

自己資本ではなく他人資本で行えているからこそ、このようなことが起きるのです。

これはワンルームマンション含め、不動産投資に否定的な多くの人が見逃しているメリットなのです。

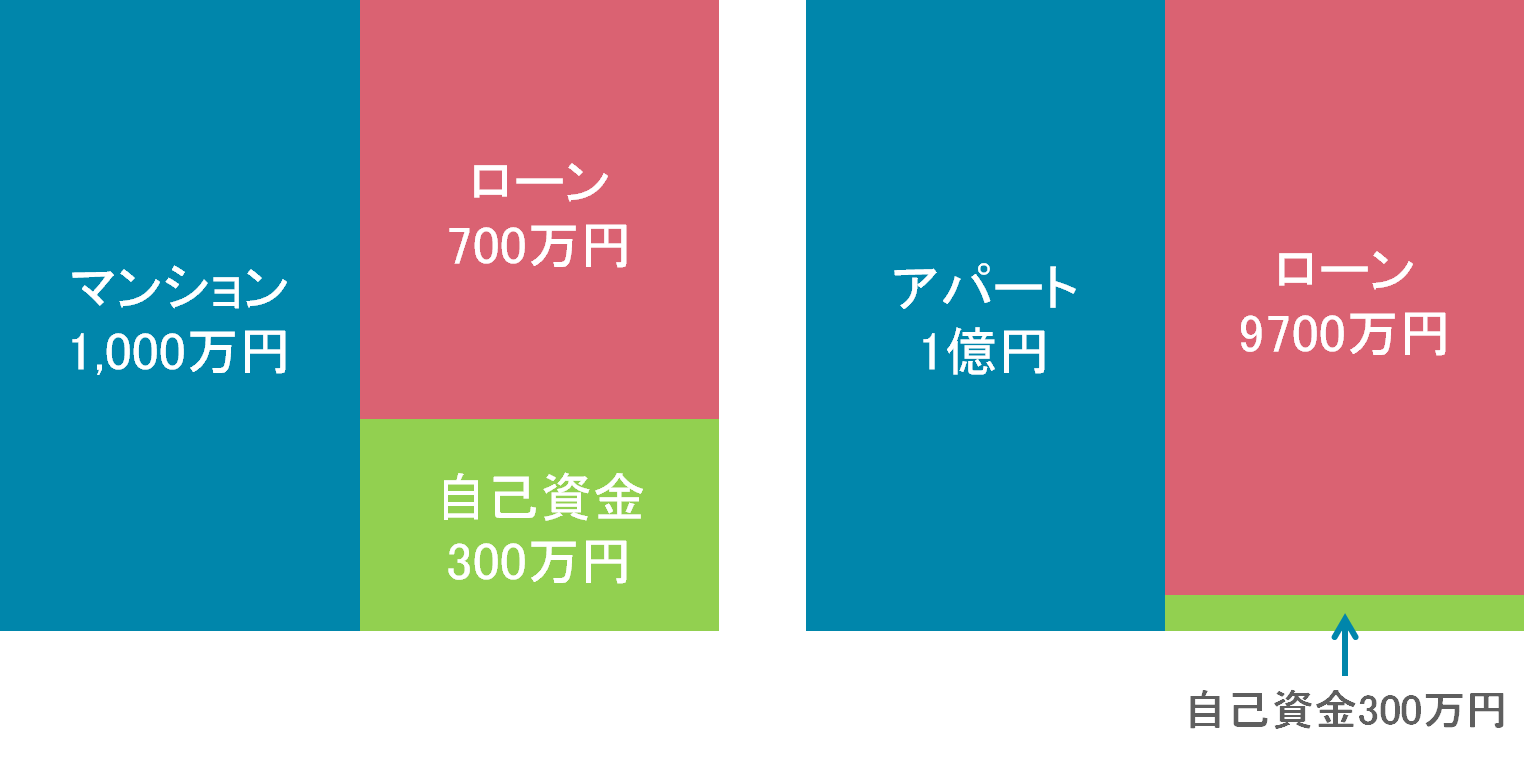

2.ワンルームマンションは健全なバランスシートが作りやすい

ワンルームマンションであれば、健全なバランスシートを作ることは比較的カンタンです。

2-1.ワンルームマンションは価格が安い

ワンルームマンションは価格が安いので、少ない資金で健全なバランスシートを作り出すことができます。

バランスシートの健全性を保つことが重要なのは、ワンルームマンション投資であれ一棟アパート投資であれ同じことです。

ですが、この両者では健全なバランスシートを保つための必要な資本の大きさが違います。

同じ自己資金で比較した場合、高額な一棟アパートでは「負債」の割合が大きくなりすぎるのです。

「負債」の割合が大きすぎると、リスクに対しての耐性が非常に低くなります。

うまく経営がまわっている間はいいですが、ひとたび「金利の上昇」や「空室の増加」が起こると、すべてが吹き飛んでしまうほど脆弱なバランスになっているのです。

「億を超える資産」「月1000万円を超える家賃収入」いわゆる「メガ大家」と呼ばれる人達の中には、このバランスシートが健全ではないケースも実は多いのです。

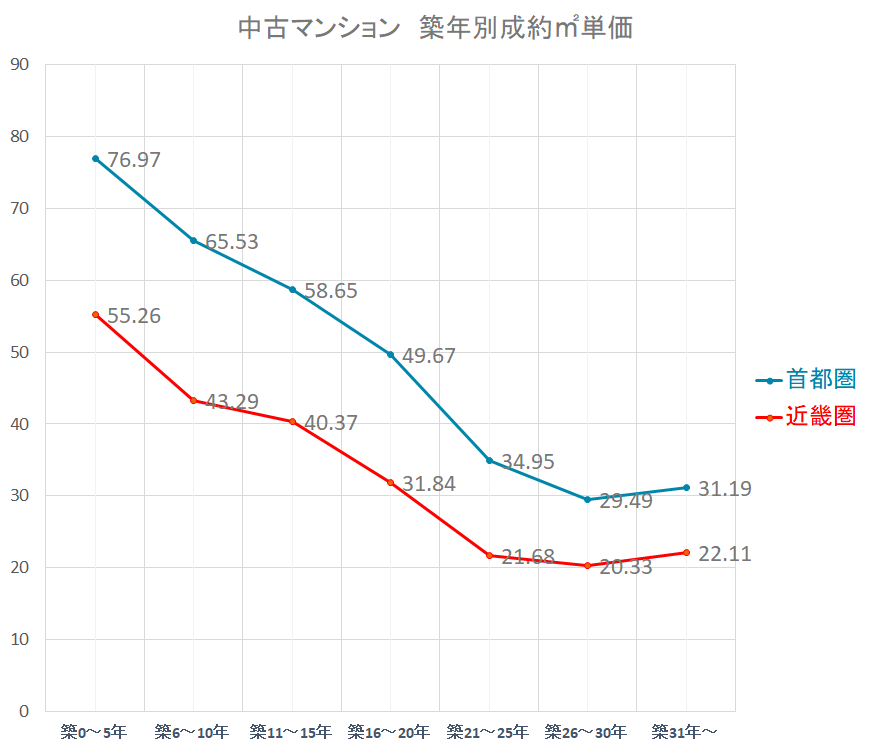

2-1.マンションは築20年前後を目安に価格の下落がゆるやかになる

マンションは、築1年目から築20年目前後までは急激に資産価値が下落しますが、築20年目あたりから価格の下落はゆるやかになっていきます。

※出典元:東日本不動産流通機構、近畿不動産流通機構2017年データより

※出典元:東日本不動産流通機構、近畿不動産流通機構2017年データより

一般的に「建物」は新築の時に資産価値が最も高く、築年数の経過とともに下落をしていきます。

ですが、マンションの場合は年数が経つにつれて価格に差がなくなっていくことがデータによって明らかにされています。

築20年~30年ほどになれば、家賃も価格も安定期に入りますので、価格が大きく変動するリスクは低くなります。

3.健全なバランスシートを作るポイント

不動産投資で多少の赤字ではビクともしない健全なバランスシートをつくるポイントは以下になります。

①融資期間を短くする

「融資期間」を短く設定してローンを早く減らすことを心がけましょう。

物件は必ず年とともに価値が下落していきますので、価値の下落スピード以上に負債を減らしていくことが重要になります。

融資期間を短くすれば、毎月の返済額の負担は大きくなりますが、その分負債が減るスピードもはやくなります。

②自己資金を多くいれる

自己資金を多くいれて、資産に対する資本の割合(自己資本比率)を上げましょう。

自己資金が多いほど「資本」が増え、「負債」が減りますので、経営の安定性が上がります。

③「繰り上げ返済」でも同様の効果が得られる

必ずしも「短い融資期間」「多くの自己資金」である必要はありません。

「長い融資期間」「少ない自己資金」で購入したとしても、ローンを「繰り上げ返済」していくことでも同様の効果を得ることができます。

自己資金をすべて頭金に使わず、手元に置いておくことで、「繰り上げ返済でバランスシートを改善する」「物件の買い増しの頭金に使う」「修繕費用に備える」など柔軟に対応できるメリットがあります。

重要なのは、いかに「負債を早く減らすか」「資産に対する資本の割合(自己資本比率)をあげるか」です。

④新築ワンルームマンションには要注意

新築ワンルームマンションは以下の点から注意が必要です。

相場より割高な場合が多い

新築は価格の下落幅がもっとも大きくなりやすいので注意しましょう。

「新築」というプレミアム価格ゆえに相場価格よりかなり割高なケースが多いためです。

バランスシートを重視する方法で一番怖いのが「価格の下落(資産の減少)」です。

「負債の減少」より「資産の減少」があまりに早いと、収支も赤字、売却しても大赤字のダブルパンチを食らう可能性があります。

満室でも収支が赤字の場合が多い

新築をフルローン(満額融資)で購入した場合、満室稼働でも収支が赤字になるケースが多いので注意しましょう。

「売却までの数十年の間、持ちこたえられれば、収支が赤字でもリターンが得られる…」

とはいっても、現金の持ち出しが何十年と続くのは精神的にかなりキツくなるでしょう。

「ずっと赤字でも絶対に持ち続ける」という固い意思がないかぎり、新築ワンルームマンションを買うのはオススメしません。

まとめ

不動産投資においてキャッシュフローが重要なのは間違いありません。

ですが、キャッシュフロー以外にもバランスシート上の純資産を積み上げていく方法も存在するのです。

良好なバランスシートさえ保つことができれば、たとえ収支が赤字であっても、物件価値が下落しても、リターンを得ることが可能です。

中でもワンルームマンション投資は、もっとも大きな特徴である「価格が安い」「物件価値が落ちにくい都心部の立地でできる」ことから、一棟物件と違って誰でも堅実に純資産を積み上げていくことができます。

決して大きく儲かる方法ではありませんが、その分リスクを最小限に安全な資産形成が可能になるのです。

コメント