不動産投資を検討する際に、

「一棟アパートとワンルームマンションどっちがいいのだろうか…?」

と悩んでいる人も多いのではないでしょうか。

この記事では、ワンルームマンション投資のメリットとデメリットをアパートなどの「一棟物件」と比較しながらカンタンにまとめてみました。

ワンルームマンション投資に興味のある方やこれから始めようとしている方は、ぜひ読んでみてください。

1.ワンルームマンション投資のメリット5つ

まずはワンルームマンション投資のメリットをみていきましょう。

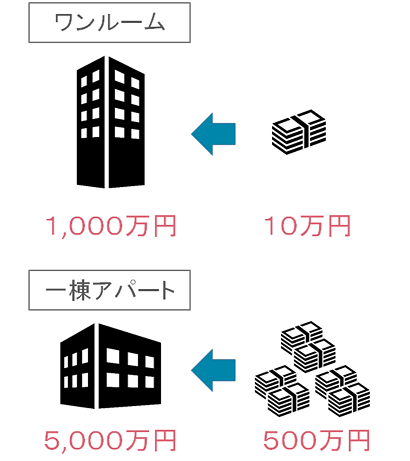

①少額ではじめやすい

ワンルームマンション投資のメリットは、まず「はじめやすい」ということです。

不動産の中でも比較的安いので、少ない資金で投資することができます。

「自己資金が少ない人」「比較的年収が低い人」でも融資を受けてはじめることができます。

一方、アパートなど1棟物件の価格帯は5,000万円程度、場合によっては億を超えます。

購入する際の頭金も、今では「物件価格の1割」程度求められるケースがほとんどです。

5,000万円のアパートだと500万円程度の頭金が求められますので、資金に余裕がないと、はじめること自体がなかなか難しくなります。

②都心部の立地が買える

ワンルームマンションは「都心部」に建てられることが多いため、「超」がつくほどの一等地の物件も購入することが可能です。

たとえば、

大阪なら「大阪市中央区」「大阪市北区」「大阪市福島区」「大阪市西区」

東京なら「千代田区」「中央区」「港区」「新宿区」「渋谷区」「文京区」

などです。

一棟物件の場合だと、都心部の土地は高額すぎて採算が合わないため、都心部より少し離れた立地ではじめることがほとんどです。

一般のサラリーマンでも資産価値の高い「都心部」の物件を手に入れることができるのが、ワンルームマンションの大きなメリットといえるでしょう。

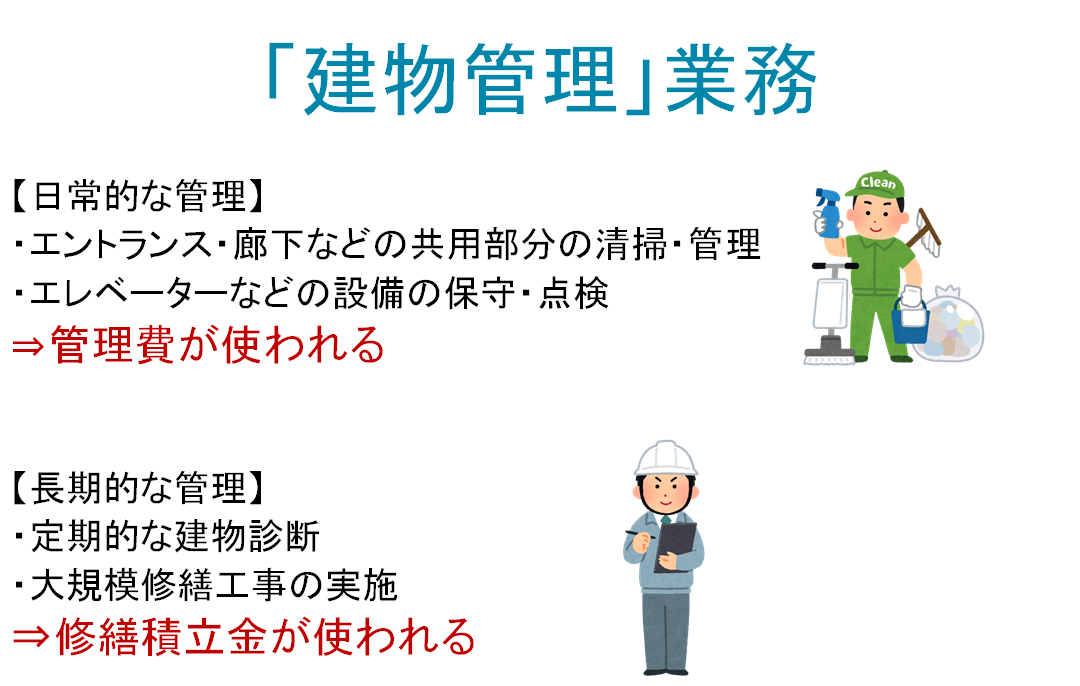

③管理が楽

ワンルームマンション投資は管理に手間がかかりません。

毎月「管理費」と「修繕積立金」を支払う必要がありますが、その分建物自体の管理は基本的に管理会社が行ってくれるので、細かい管理の必要はありません。

建物は時間が経つにつれ必ず劣化していきますので、定期的なメンテナンスは必須です。

共用部分の清掃など日常的なメンテナンスは思っている以上に手間がかかりますし、大規模修繕の実施にも専門的な知見が必要となるでしょう。

一棟物件の場合はこれらすべてを自分一人の責任で行わなければなりませんが、ワンルームマンションの場合は管理組合と建物管理会社とで協力して進めていきます。

「管理費」と「修繕積立金」を支払うことで、このような手間や精神的な負担を減らすことができるのは一棟物件にはない区分所有のメリットともいえます。

④リスク分散しやすい

ワンルームマンションはエリアでの分散投資が比較的容易になります。

一棟物件では「自殺や殺人などによる事故物件化」「地震などの災害での倒壊」のように想定外のリスクで一棟まるごとすべてが水の泡となってしまう可能性が潜在しています。

ワンルームマンションは少額である分、別々のエリアごとに所有しやすいので、このような想定外のリスクを軽減することができます。

物件を1戸単位で組み換えたり、家賃収入をまとめて一つの物件のローン返済に充てたりといった細かな調整も可能になります。

⑤不人気な1階を避けられる

(※出典:SUUMO)

不動産ポータルサイトの大手である「SUUMO」「HOME’S」「athome」で賃貸物件を検索してみると、絞り込み条件のひとつに「2階以上」という条件があるのがわかります。

建物の「1階部分」は、「外からの視線」や「防犯面」から住むのを避ける人が一定数いるのです。

ワンルームマンションは「区分物件」ですので、「1階部分」を避けて購入することができます。

1棟物件の場合、普通のサラリーマンが所有できるアパートは6室~9室の小規模アパートが多く、1階部分が占める割合も大きくなります。

たとえば、6室3階建てアパートだと、全部屋の1/3が1階部分になりますので、入居付けに苦戦してまう可能性があります。

区分であれば、2階以上の物件を6室所有するなど1階部分を購入せずに運用することができます。

2.ワンルームマンション投資のデメリット4つ

つづいてワンルームマンション投資のデメリットをみていきましょう。

①空室リスクへの耐性が低い

ワンルームマンションは1部屋単位での所有になりますので、空室リスクの影響が大きくなります。

1棟物件は複数戸の部屋があるので、たとえ1部屋空室になったとしても、残りの部屋から家賃収入は入ってきます。

しかしワンルームマンションはひとたび部屋が空室になってしまうと、家賃収入はゼロになってしまいます。

区分は一棟とくらべて空室リスクへの耐性が低くなります。

ワンルームマンション投資で成功を収めるには、2戸・3戸と戸数を増やして空室リスクを軽減していくことは必須になるでしょう。

②ランニングコストが高い

ワンルームマンション投資は、毎月「管理費」「修繕積立金」を支払わなければならないため、どうしてもランニングコストが高くなってしまうというデメリットがあります。

管理費は変わらないことが多いですが、修繕積立金は5年~10年の周期で上がっていく場合が多いので、築年数が経過していくにつれて収支が圧迫されやすいのです。

これは「管理が楽」というメリットの裏返しにもなります。

建物の修繕を考えなくていい反面、毎月ランニングコストが発生してしまうということです。

この「管理費・修繕積立金制度」がメリットなのかデメリットなのかは人それぞれで受け止め方は変わってくるでしょう。

③部屋ごとの差別化が難しい

区分マンションは競合するマンションとの差別化が難しく、家賃下げ競争に陥りがちです。

アパートや戸建などの一棟物件は基本的に所有者は1人ですので、管理・運営はすべて1人で決めていくことができます。

「女性専用のアパート」「楽器演奏ができる戸建」など物件のコンセプトも自由なので、オーナーの工夫次第で競争力を高めることができます。

対して分譲マンションのような区分物件の場合はあくまでもその1部屋(1区画)の所有者であるため、マンション自体の管理・運営のルールはすでに決められていたり、各オーナーで話あって決めていきます。

そのため自由があまりきかず、家賃の高い安いでの差別化が起こりやすいのです。

競争が激しいエリアになると、いくら都心の立地といえど、「空室」にたびたび悩まされることも珍しくありません。

④担保としての価値が低い

一般的にワンルームマンションは「金融機関からの担保評価が低く、融資において不利」とされています。

金融機関は融資額を決定する際、主に以下2つの視点から不動産を評価します。

- 積算評価

⇒「土地」と「建物」それぞれの価値を合算して評価する「物件の価値」に着目した評価方法 - 収益評価

⇒その不動産が将来どれほどの収益を上げられるかで評価する「物件の収益性」に着目した評価方法

金融機関は上記のうち「積算評価」で出た金額を「担保としての評価」としているケースが多いです。

「区分物件」だと土地の持ち分が小さいため、「土地の評価」が加味される「積算評価」では評価が出にくくなってしまうのです。

投資家目線であれば、物件の収益性をみる「収益評価」を重視するべきですが、「積算評価」を重視して融資を出す金融機関もまだまだ多く存在します。

「一棟物件」と比べると、融資を受ける金融機関の選択肢が少なくなるので、「融資」の面では「区分物件」は不利になるといえるでしょう。

3.ワンルームマンション投資に向いている人

ワンルームマンション投資は以下のような人が向いているといえます。

①不動産投資初心者の人

ワンルームマンション投資は「少額ではじめやすい」ので、初心者におすすめです。

またワンルームマンションは小額である分、失敗した時のリカバリーも比較的効きやすくなります。

高額な一棟物件は、近年問題となった「かぼちゃの馬車」や「レオパレスの施工不良」などで多くの破産者を生み出しました。

一棟物件は高額である分、失敗した時のリスクも大きくなりますので、リカバリーも難しくなります。

②長期で手堅く資産形成したい人

ワンルームマンション投資は「都心部」であれば、リスクも少なく、家賃収入を手堅く得ることができます。

しかし、リスクが少ない分リターンも少なくなります。

短期的に儲けるというよりは10年・20年と長期に渡って資産形成をするのに向いている投資です。

③本業で忙しい人

ワンルームマンション投資は「管理費・修繕積立金制度」によって建物自体の管理の必要はありませんので、他とくらべて「管理が楽」です。

サラリーマンなど、日ごろ本業で忙しいという人におすすめです。

まとめ

ワンルームマンション投資のメリットとデメリットについてご紹介しました。

ワンルームマンション投資のメリットは、

- 少額ではじめやすい

- 都心の立地が買える

- 管理が楽

- リスク分散しやすい

- 1階を避けて購入できる

価格が手ごろで、管理も楽なので初心者でもはじめやすい物件タイプです。

一方でデメリットとして、

- 空室リスクへの耐性が低い

- ランニングコストが高い

- 部屋ごとの差別化が難しい

- 担保としての価値が低い

目に見えて「儲かる!」というような投資ではありません。

大きく儲けるというよりは、リスクを抑えた長期的な資産形成に適している物件といえるでしょう。

コメント