マンション投資とは「利益を得る目的でマンションを所有すること」をいいます。

「マンション投資で節税ができる」

「マンション投資は生命保険の代わりになる」

あなたも一度は耳にしたことがあるのではないでしょうか。

しかし、そもそもマンション投資とは何か結局よくわかっていないという人も多いと思います。

この記事では、マンション投資について初心者でも理解ができるよう簡単に解説していきます。

マンション投資とは何かをまず知りたいという人はぜひ一読してみてください。

1.マンション投資とは?

マンション投資とは「マンションを買って、高く売る」「マンションを貸して、家賃収入を得る」といったように「自分が住む」という目的以外でマンションを所有することをいいます。

利益を得るために所有するマンション ⇒「投資用マンション」

実はマンションとアパートの区別に明確な定義はありません。

不動産会社によってマンション・アパートの基準はまちまちですが、主に建物の構造や階数で区別されることが多いです。

| マンション | アパート | |

|---|---|---|

| 構造 | 鉄筋コンクリート造(RC造) 鉄骨鉄筋コンクリート(SRC造) |

木造 軽量鉄骨造 |

| 階数 | 3階建以上 | 3階建以下 |

2.マンション投資の種類

マンション投資には【区分】と【一棟】の大きく2種類があります。

①区分マンション投資

区分マンション投資はマンションを1室単位で所有する投資方法です。

マンション投資といえば、この区分マンション投資を指すことがほとんどです。

部屋1室のみを所有するため、比較的少額で初心者でもはじめやすいのが魅力です。

さらに区分マンション投資は部屋(間取り)によって、【ワンルームタイプ】と【ファミリータイプ】に分けられます。

※ワンルームタイプ

間取りが1R(ワンルーム)・1K・1DKなど、主に単身者向けの物件のことをいいます。

広さは18㎡~25㎡の物件が中心で最もメジャーな区分マンション投資です。

一般的にファミリータイプと比べて、面積あたりの単価(㎡単価)が高いのが特徴です。

例えば、

- 家賃12万円の広さ75㎡のファミリータイプを1部屋

家賃収入 = 12万円 - 家賃6万円の広さ25㎡のワンルームを3部屋

家賃収入 = 6万円 × 3部屋 = 18万円

同じ面積であってもワンルームタイプの方が家賃収入は多く、収益性が高いことがわかります。

まさに「投資用マンションの代表格」といえるのが、このワンルームタイプです。

※ファミリータイプ

間取りが2LDK・3LDK・4LDKなど、主にファミリー世帯向けの物件のことをいいます。

広さは60㎡~80㎡の物件が中心でワンルームタイプの3倍程度の広さがあります。

基本的にファミリータイプはワンルームタイプと比べて収益性は落ちます。

部屋の広さが倍になったからといって、家賃が倍になることはまずないからです。

しかし単身者向けのワンルームタイプと違い、ファミリー世帯が住むことになるので、入居期間がワンルームタイプより長く安定しているのがファミリータイプの大きな特徴といえるでしょう。

②一棟マンション投資

マンションを一棟まるごと所有する投資方法です。

投資金額は大きくなりますが、部屋が複数戸ある分得られる家賃収入も大きいので、短期間で資産拡大ができるのが一棟投資の大きな魅力ともいえます。

③新築と中古の違い

投資用マンションが「新築」か「中古」かもマンション投資においては重要な意味を持ちます。

同条件の物件で新築と中古を比べた場合、主な違いは以下となります。

■新築マンション

- 建物・設備が最新なので入居してくれやすい

- 物件価格が高いので、中古マンションと比べて収益性が低い

■中古マンション

- 建物や設備が古いので、新築と比べて維持費や修繕費が高い

- 物件価格が安いので、新築と比べて収益性が高い

3.マンション投資で利益を得る仕組み

ここからはマンション投資で利益を得る仕組みについて説明していきます。

マンション投資で利益を得る方法は以下の2つです。

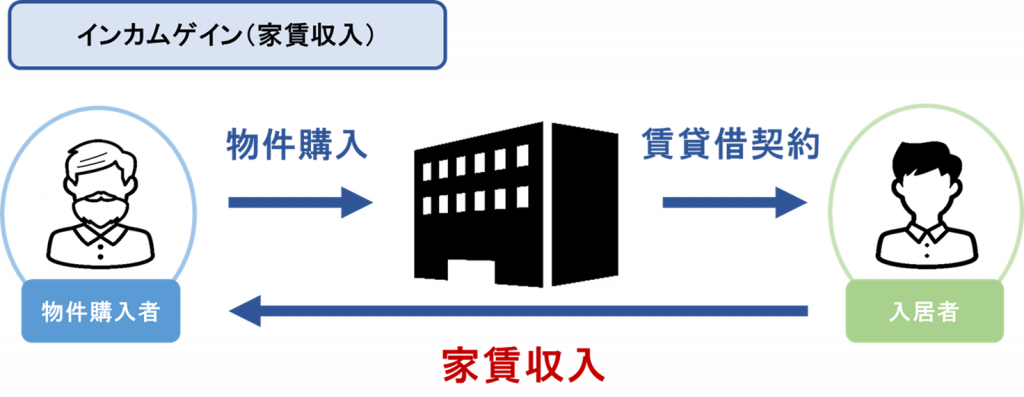

①インカムゲイン(家賃収入)

購入したマンションを第三者へ貸し出して、家賃収入を得る方法です。

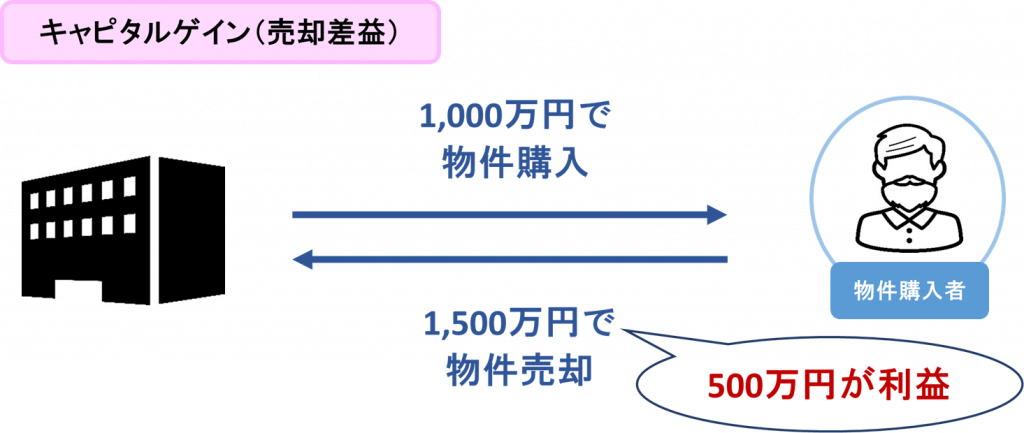

②キャピタルゲイン(売却差益)

購入したマンションを買った値段より高く売却して、売却益を得る方法です。

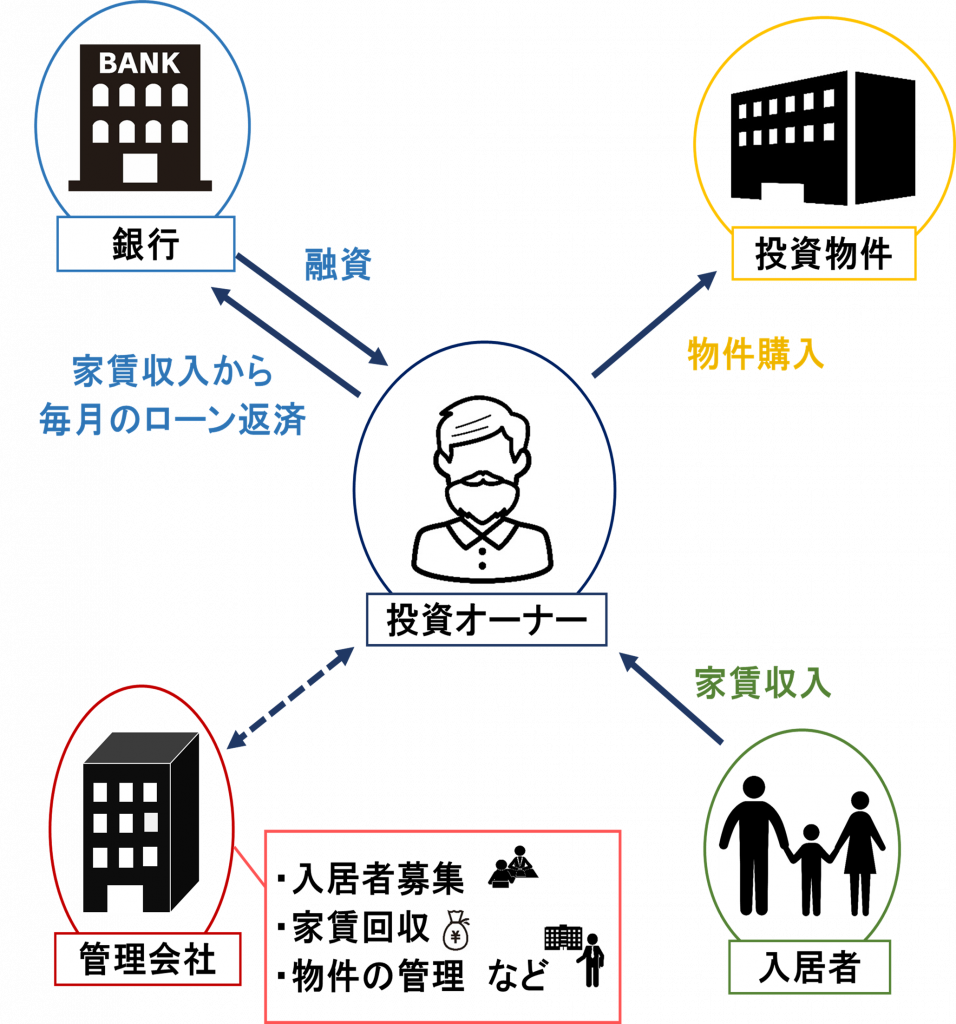

■インカムゲイン(家賃収入)を主としたマンション投資の全体像

4.マンション投資のメリット

マンション投資には他の投資商品にはないメリットがあります。

代表的なメリットは以下の4つです。

- 長期で安定した収入が見込める

- 少ない資金で大きな収益が得られる

- 所得税・相続税を節税できる

- 生命保険の代わりになる

ここからはマンション投資4つのメリットについてみていきましょう。

①長期で安定した収入が見込める

マンション投資の主な収入源である家賃は長期で安定した収入が見込めます。

賃貸の契約は大半が2年以上の契約となっており、契約期間中は基本的に家賃が固定されています。

そのため、景気の変動による影響を受けることが少なく、5年後・10年後といった中長期での収益が見込めます。

これは日々価格が上下している株やFXのような投資商品にはないマンション投資の大きなメリットといえます。

②少ない資金で大きな収益が得られる

マンション投資は金融機関からの融資(ローン)を利用することで、少ない資金でもはじめることができます。

場合によっては、物件価格の全額を借り入れる「フルローン」、物件価格の全額だけでなく購入にかかわる諸経費も含めて借り入れる「オーバーローン」といった全額融資を受けることも可能です。

融資を利用することで少ない資金でも大きな収益が得られる投資効率の良さもマンション投資のメリットです。

③所得税・相続税を節税できる

マンション投資で所得税や相続税を節税することが可能です。

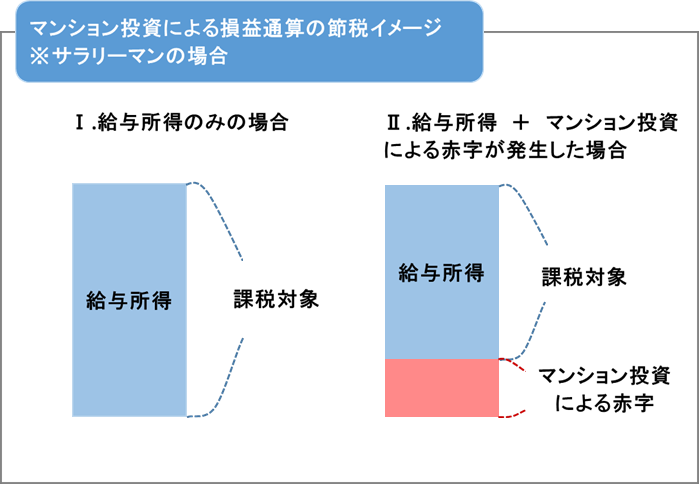

※損益通算による所得税の節税

マンション投資による所得は他の所得と合算することができます。

つまりマンション投資での所得をマイナスにし、他のプラスの所得と合算することによって所得税を節税することができるのです。

これを「損益通算」といいます。

例えばサラリーマンの場合、会社からの給料である給与所得をマンション投資のマイナス所得と通算して全体の所得を減らすことにより、税金の還付を受けることができるのです。

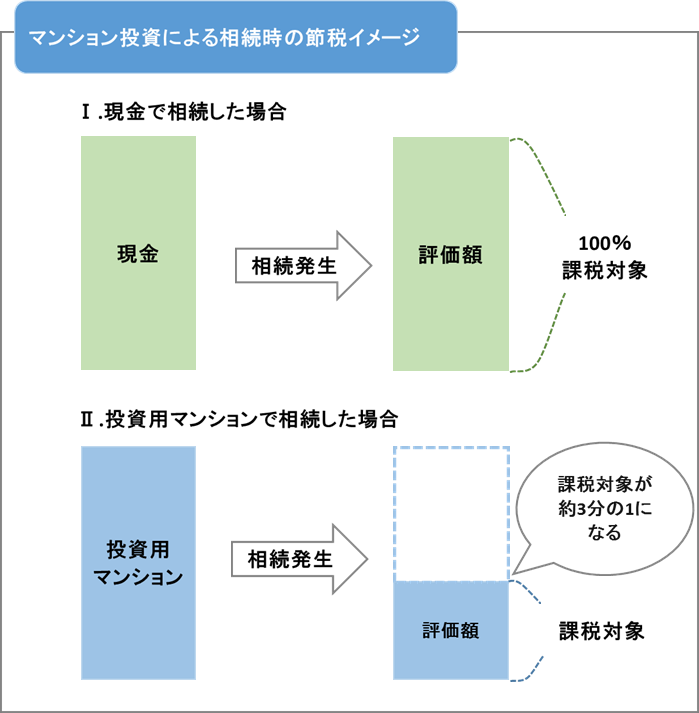

※不動産の評価額による相続税の節税

マンションを購入することで相続税を節税することができます。

相続税を計算する際、現金や預金は時価そのまま(額面金額)が評価額となります。

1,000万円の現金であれば、評価額は1,000万円です。

しかしマンションなどの不動産は時価そのまま(売買価格)が評価額とはなりません。

詳しくは長くなるので割愛しますが、投資用マンションであればおよそ時価の30%程度の価値で評価されます。

1000万円のマンションであれば、評価額はおよそ350万円になります。

現金を不動産に変えて相続させることで相続税を大きく節税することができるのです。

④生命保険の代わりになる

マンション投資は生命保険としての役割を果たすことができます。

融資(ローン)を利用して投資用マンションを購入する際に「団体信用生命保険(団信)」に加入することになります。

団体信用生命保険は、ローンの返済期間中に購入者に万が一のこと(死亡や重度の障害)があり、返済が困難になってしまった場合、保険によってローンの残債が支払われるというものです。

これによって、その家族はローンが完済された状態で不動産を受け取ることができるのです。

残された家族にとっては、無借金の不動産から毎月家賃収入を得ることになります。

このように生命保険の役割も果たせるのはマンション投資の大きな特徴であり、メリットであるといえるでしょう。

5. マンション投資のデメリット(リスク)

ここまでマンション投資のメリットについてお伝えしました。

しかし「投資」と聞くと頭をよぎるのが、やはり「リスク」という言葉。

損をするのが怖くてなかなか踏み出せないという人も実際多いのではないでしょうか。

もちろんマンション投資にも様々なリスクがあります。

マンション投資の主なリスクとしては以下の7つが挙げられます。

- 空室リスク

- 家賃下落リスク

- 入居者リスク

- 修繕リスク

- 流動性リスク

- 金利上昇リスク

- 災害リスク

ここからはマンション投資のデメリットとなる7つのリスクについてみていきましょう。

①空室リスク

マンション投資のリスクでまず一番に挙げられるのが「空室リスク」です。

空室になることによって家賃収入が減り、収支が一気に悪化する可能性があります。

注意したいのは、空室によるリスクはただ家賃収入がなくなるだけではないということです。

税金やローンの返済は家賃収入の有無にかかわらず支払わなければなりません。

さらには空室を埋めるための入居者募集にかかわる費用も必要となってきます。

家賃収入がなくなるどころか、現金の手出しが発生してしまいます。

特に区分マンション投資の場合は1室単位での所有となるため、空室になると家賃収入がまったくのゼロとなってしまいます。

複数の部屋がある一棟マンション投資と比べて、空室リスクによる影響は高くなります。

②家賃下落リスク

マンション投資の空室リスクと並ぶ大きなリスクが「家賃下落リスク」です。

家賃の下落もただ単に家賃収入が減ってしまうだけではありません。

家賃が下がることにより、所有するマンションの価値自体も下がってしまうのです。

マンションの価値が下がる、つまりは売却時の価格が下がるということです。

売却の際にキャピタルロス(売却損)が発生することになります。

家賃が下がってしまう原因は主に3つです。

- 経年劣化

特に比較的築年数が浅い物件は新しい物件との競合による影響を一番受けやすいので、家賃の下落幅も大きくなりやすいです。

建物は時間が経つにつれて劣化していきますので、それに応じて家賃も下がっていきます。 - 立地

「駅から遠い」「周りにスーパー・コンビニがない」などの利便性の悪さから、家賃が下落していくことがあります。 - 需要の低下

例えば少し離れた地域に大型商業施設などができた場合、その周辺は需要が増し家賃が上がりやすくなります。

しかし同時にそれ以外の地域の需要が低下し家賃が下がることがあります。

③入居者リスク

物件を貸している入居者によるリスクです。

入居者がマンション投資に大きな影響及ぼすリスクは主に2つです。

※家賃滞納リスク

空室リスクと同じく、家賃収入がまったく入ってこなくなります。

滞納者であっても法律上は様々な条件をクリアしない限り簡単には追い出せないことになっています。

滞納者が入居している限り新たな入居者も募集することができませんので、ある意味空室リスクより厄介です。

家賃滞納リスクは、家賃保証会社への強制加入などで対策することができます。

※事故物件化リスク

入居者の自殺や孤独死、殺人事件などで所有するマンションが事故物件化してしまうリスクです。

発生する確率は低いですが、事故物件化は「空室の長期化」「家賃の下落」「物件価値の下落」に直結するある意味もっとも恐ろしいリスクです。

事前に自殺や事件が起こるのを知ることはほぼ不可能なので、未然に防ぐということは難しいです。

④修繕リスク

建物や設備の老朽化によって、想定外の修繕が発生するリスクです。

特に設備の突発的な故障で思った以上に費用がかさんでしまうことは珍しいことではありません。

エアコンや給湯器などは交換に数十万円かかる場合があります。

建物や設備は毎年修繕するようなものではないので、毎年の経費としては非常に想定しづらく、見落としがちです。

設備の故障が同時に重なるなど想定外の出費で資金難に陥ってしまうケースは実は少なくないのです。

⑤流動性リスク

マンション投資は株やFXとは異なり、「マンションを売りたい」と思ってもすぐに売ることができません。

これを「流動性リスク」といいます。

マンションを売って現金化するには早くても1ヶ月はかかります。

「価格が下がってきたので早く売ろう」と思っていても、買いたい人が中々見つからず売るに売れないといった状況に陥ることがあります。

買いたい人を探している間に価格がどんどんと下がってしまい、大きなキャピタルロス(売却損)を被ってしまうリスクがあります。

⑥金利上昇リスク

ローンの返済期間中に金利が大幅に上昇することによって返済額が増えてしまうリスクです。

マンションは高額なため、一般的には融資(ローン)を利用して購入することになります。

ローンを組めば、当然毎月ローンを返済していかなければいけません。

基本的に入居者からの家賃収入で毎月ローンを返済していきますが、返済期間中に金利が上昇することによってローンの返済額が増えてしまい、返済が困難になってしまう可能性があります。

⑦災害リスク

「地震・火災」などの災害により物件が損壊してしまうリスクです。

確率的には低いと思われますが、災害大国といわれる日本においては想定しておくべきリスクです。

災害リスクに関しては、火災保険・地震保険で対策するのが一般的です。

6. 勧誘電話に要注意!マンション投資で失敗しないための注意点

「投資用マンションを買いませんか?」

「年金の足しや生命保険の代わりになります!」

「マンション投資で節税ができます!」

「30年の家賃保証をつけるので、空室リスクも安心です!」

「ローン完済の30年後にはマンションも家賃も自分のものになります!」

このようなマンション投資の勧誘電話を受けた方もいるのではないでしょうか?

勧誘してくる業者の大半は新築ワンルームマンションを販売している業者です。

マンション投資の失敗理由には上述した7つのリスクの他に、業者の口車につい乗せられて失敗してしまうという業者側を原因としたものがあります。

上記のセールストークのうち、ひとつでも興味を持った人は注意してください。

電話で投資用マンションを勧めてくるような業者の物件は始める前からほぼ100%失敗する物件の可能性が高いです。

ここでは業者のセールストークに騙されないための注意点をお伝えします。

①新築ワンルームマンションは投資として見合わない

マンション投資でよくある失敗に挙げられるのが、新築ワンルームマンションを高額ローンで購入してしまうケースです。

特に購入資金の大半あるいは全額をローンで組む場合は注意が必要です。

借りる金額は多くなればなるほど、当然ローンの返済額も大きくなります。

家賃収入に対してのローン返済額の割合が多くなるため、手元に残る利益がほとんどない、あるいはマイナスになってしまっていることも珍しくありません。

マンション投資の支出となる経費はローンの返済だけではありません。

入居者募集にかかわる費用や設備の修繕費用など様々な経費がかかります。

一度の修繕でこれまで積み上げてきた利益がすべて吹き飛んでしまうこともザラです。

特に新築物件は中古物件と比べて物件価格が割高で赤字垂れ流しであることが多いです。

もちろん赤字に耐える前提で所有するということであれば、話は別ですが…ほとんどの人は精神的にキツいと思いますので、投資としてあまり見合わないことがほとんどでしょう。

②節税は長続きしない

マンション投資による節税効果は長続きしないことに注意してください。

※ここで挙げている「節税」とは、相続税ではなく所得税の節税を指します。

「節税」という言葉に反応する人はたくさんいます。

特に毎年多額の税金を支払っているサラリーマンであれば、反応してしまうのも無理はありません。

節税で大きなポイントとなるのが「減価償却費」といわれる経費です。

減価償却費によってマンション投資の所得はマイナスになることが多いです。

マンション投資でのマイナスを他の所得(例えばサラリーマンの給与)に合算することで所得税を節税することができます。(損益通算)

特にマンションを購入した初年度は、購入にかかわる手数料や税金などでマイナスが大きくなりやすいので、税金の還付を大きく受けることができます。

しかし減価償却費は建物によって経費計上できる期間は決まっています。

最初のうちは大きく節税効果を得られたとしても、減価償却費が計上できなくなった後は結局多額の税金を納めることになります。

③長期の家賃保証は業者側に有利な契約がほとんど

「30年の家賃保証があるので、空室になっても安心です。」

業者のセールストークによくあるのが長期のサブリースによって家賃を一定額保証するというものです。

(※サブリースとは、業者がオーナーの物件を一括で借り上げて、それを第三者へ転貸(又貸し)することをいいます。)

空室や滞納で家賃が入ってこなくなるという心配がなく、投資家にとっては非常に魅力的です。

しかし現実にはそんな旨い話はありません。

長期のサブリース契約による家賃保証には大きな落とし穴が2つあります。

※保証家賃は数年に一度見直しされる

保証期間中ずっと同じ家賃が保証されるわけではありません。

保証される家賃は2年や5年など数年に一度、見直しがされる場合がほとんどです。

契約更新のたびに保証家賃が大幅に減額されてトラブルになるケースが多々あります。

※サブリース会社は契約をいつでも解除できる

長期サブリース契約はサブリース会社がいつでも解除できるという内容がほとんどです。

「提示した保証家賃やリフォームの指示を受け入れないと契約を解除する」といった脅しに近い内容が多く、オーナーとのトラブルも後を絶ちません。

長期サブリース契約はサブリース会社側に有利な内容になっており、損をしない仕組みがしっかりと出来上がっているのです。

まとめ

「節税効果」や「生命保険」など、マンション投資には様々なメリットがあります。

しかし、その一方でマンション投資ならではのリスクも潜んでいます。

特に、よく知らないまま販売業者の言いなりになって失敗するという人は非常に増えています。

この記事ではマンション投資について解説しましたが、あくまでも全体像です。

マンション投資で失敗しないためには、まだまだ知っておかなければいけない知識はたくさんあります。

あなたがもしマンション投資をこれから始めてみたいと思うのであれば、まずはマンション投資についてしっかりと勉強することをオススメします。

コメント