不動産投資をはじめると、必ず確定申告をしなければなりません。

その際、経費となる「減価償却費」も自身で計算することになります。

減価償却費の計算には、まず取得した物件の価格を「土地」と「建物」に分ける(※按分「あんぶん」といいます)必要があります。

なぜなら、減価償却できるのは「建物」のみで「土地」は対象外だからです。

売買契約書にそれぞれ「土地」と「建物」の価格が記載があれば、そのままの割合で按分すれば問題ありませんが、なかには記載がない場合もあります。

その場合は「固定資産税評価額」をもとに按分するのが一般的となっています。

今回この記事では、「固定資産税評価額」を使って物件の価格を「土地」と「建物」に按分する方法をご紹介します。

※「そもそも減価償却費ってなに?」という方は以下の記事にまず目を通してください。

1.そもそも「固定資産税評価額」とはなにか?

不動産を保有しようとすると、登録免許税や固定資産定税などの様々な税金が課せられます。

その際、税金の額を計算するための基準となる価格が「固定資産税評価額」です。

固定資産税課税台帳に記載された土地と建物それぞれの評価額を指します。

固定資産税評価額は3年に1回見直しがされます。

「固定資産税評価額」が確認できる書類

- 固定資産税納付通知書(課税明細書)

毎年1月1日時点での所有者に対して、4~6月頃に各市町村( 例外として東京都23区は東京都)から送られてきます。

- 固定資産評価(公課)証明書

物件が所在する市町村役場で取得することが可能です。

「大阪市 評価証明」「神戸市 評価証明」のように「管轄の市町村 評価証明」でWEB検索すると取得方法がわかります。

書類には色々と金額が記載されていると思いますが、「価格(あるいは評価額)」という項目に記載されている金額が「固定資産税評価額」になりますので覚えておきましょう。

2.土地と建物を固定資産税評価額で分ける方法

では、実際に固定資産評価証明書を使って、土地と建物を按分してみましょう。

今回は大阪市の中古ワンルームマンションの評価証明書を例にあげます。

※市区町村によって書式が若干違いますので注意してください。

2-1.「土地」の評価額

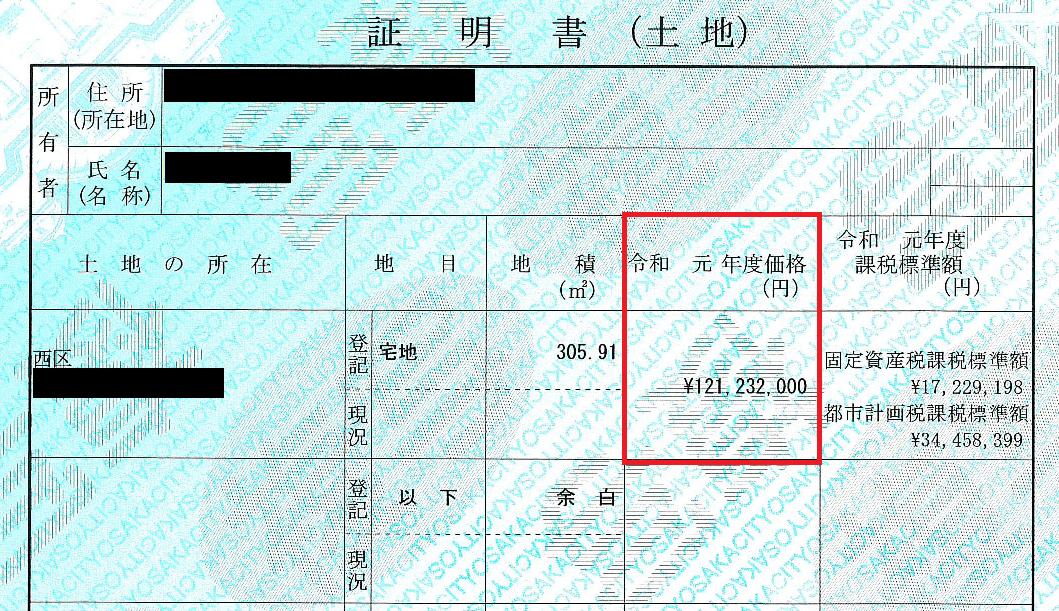

まずは「土地」の評価証明書を確認してみましょう。

赤枠の「価格」の欄に記載されている金額がその土地の「固定資産税評価額」になります。

今回の例では、121,232,000円です。

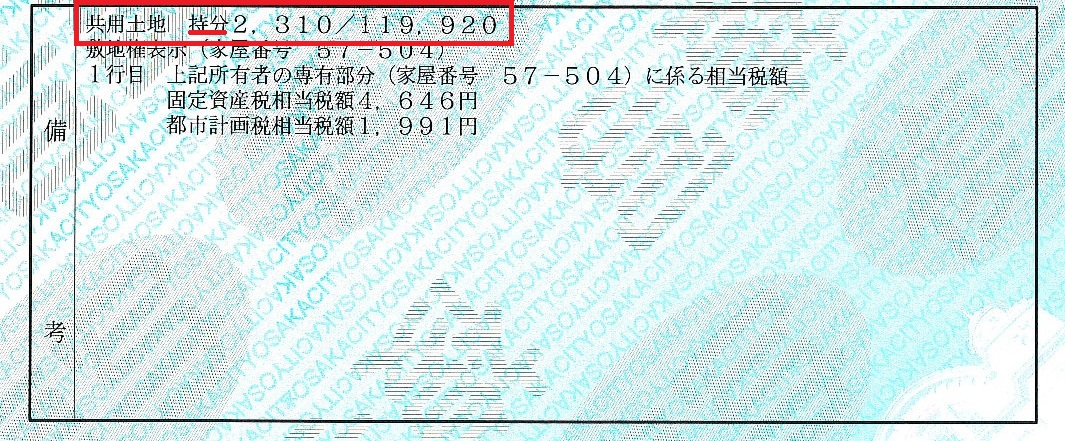

※区分マンションの土地は所有者ごとに「持分」が決められている

区分マンションの場合は、1つの土地を区分所有者で共有していますので、それぞれ土地の持分(もちぶん)が決められています。

下の備考欄を見ていただくと、持分という項目が書かれています。

今回の例では、持分 2,310 / 119,920 と記載されています。

ですので、土地全体の評価額に持分を掛けた金額が、その区分マンションの土地の評価額となります。

【区分マンションの場合】

土地全体の評価額 × 持分 = その物件の土地の評価額

つまり、

となり、この金額がこのワンルームマンションの土地の「評価額」となります。

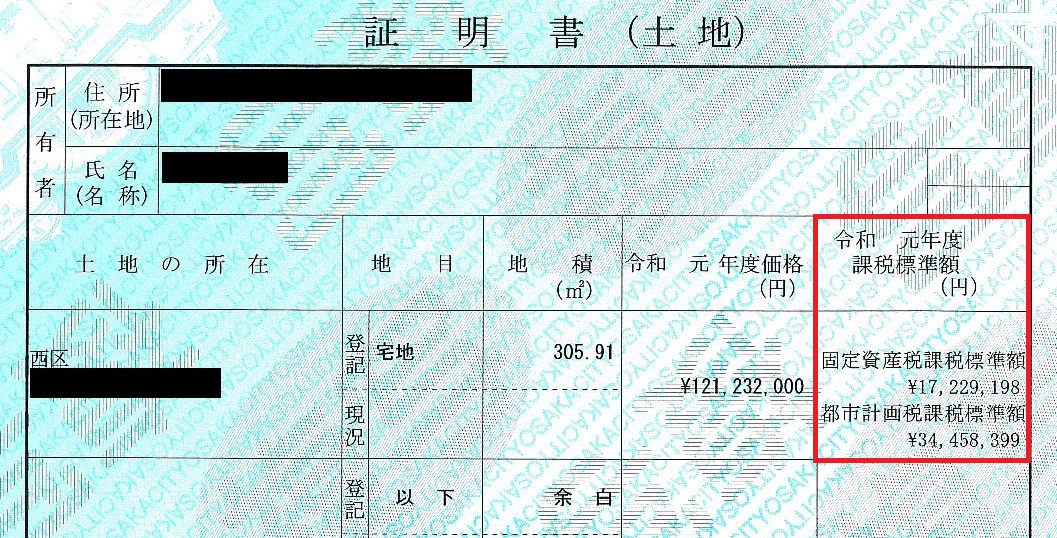

<補足> 課税標準額について

ちなみに価格の隣に記載されている金額は実際に課税対象となる「課税標準額」といわれるものです。

「固定資産税課税標準」・・・固定資産税を計算する際の元となる価格です。

「都市計画税課税標準」・・・都市計画税を計算する際の元となる価格です。

原則は「固定資産税評価額 = 課税標準額」ですが、それぞれ固定資産税評価額より金額が低くなっていることがわかると思います。

これは軽減の特例が適用されているためです。

現在、住宅用地として使っている土地は固定資産税・都市計画税が軽減されます。

| 土地 | 固定資産税 | 都市計画税 |

| 200㎡ まで | 1/6に軽減 | 1/3に軽減 |

| 200㎡を超える部分 | 1/3に軽減 | 2/3に軽減 |

上記表のように住宅が建っている土地であれば、固定資産税・都市計画税が軽減されるのです。

今回の例でいうと、「固定資産税課税標準額」「都市計画税課税標準額」がそれぞれ価格の1/6、1/3になっているので、特例が適用されているということになります。

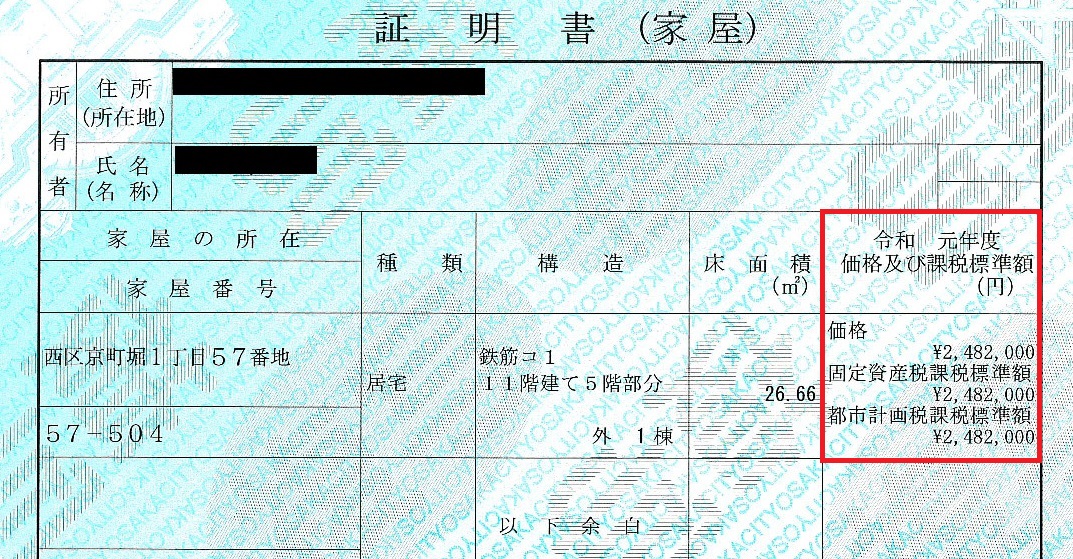

2-2.「家屋」の評価額

つぎに家屋(建物)の評価額を確認してみましょう。

価格および課税標準の項目を見てください。

そのうち「価格」という項目がその建物の「固定資産税評価額」になります。

住宅に関しては新築以外では軽減の特例はありませんので、今回の中古ワンルームマンションでは「固定資産税課税標準額」「都市計画税課税標準額」ともに「価格」と同じとなっています。

また土地とは違い、持分は基本的にありません。

ですので、そのまま2,482,000円が建物の評価額となります。

2-3. 評価額から割合を計算する

「土地」と「建物」それぞれの固定資産税評価額は以下となりました。

| 土地 | 2,335,272円 |

| 建物 | 2,482,000円 |

この物件の土地・建物あわせた合計金額は、

2,335,272円 + 2,482,000円 = 4,817,272円

ということになりますので、割合はそれぞれ

【土地】

2,335,272円 ÷ 4,817,272円 ×100 ≒ 48.5%

【建物】

2,482,000円 ÷ 4,817,272円 ×100 ≒ 51.5%

と計算することができます。

2-4. 物件価格を「土地」と「建物」に按分する

土地と建物それぞれの割合がわかれば、後は簡単です。

たとえば、この物件を価格1,000万円で購入したとすると、

土地:

1,000万円 × 48.5% = 485万円

建物:

1,000万円 × 51.5% = 515万円

となります。

これで、物件を合理的に按分することができました。

ちなみに土地には消費税は課税されませんが、建物には消費税が課税されています。

厳密にいうと、下記となります。

建物:515万円(うち消費税:468,182円)

まとめ

取得した物件を固定資産税評価額をもとに按分する方法をお伝えしました。

売買契約書に「土地」「建物」の価格の記載がなくても、今回の方法で合理的に按分さえすれば、税務署に何もつっこまれずに済むでしょう。

ぜひ参考にしてみてください。

コメント