「病気やケガで働けなくなった場合に収入を補償する保険って、どんな内容なんだろう?」

と気になった経験はありませんか。

働けなくなったときに保険金が給付される保険はいくつかありますが、今回は「就業不能保険」についてご紹介します。

あまりなじみのない名称の保険かもしれませんが、突然の病気や事故で働けなくったときに、生活を守ってくれる大きなメリットがある保険です。

就業不能保険は、会社員の方に特におすすめです。

このブログでは、就業不能保険の重要性を理解し、自分に最適な保険を見極めるためのポイントを簡潔にまとめました。

人気が高い就業不能保険もランキング形式でご紹介するので、ぜひご参考になさってください。

1.就業不能保険とは

就業不能保険とは、病気やケガで働けなくなった場合に収入を補償してくれる保険です。

他の保険と異なり、「収入減少に対する補償」が主な目的です。

医療保険や生命保険とは異なる点を理解することが重要です。

1-1.就業不能保険のメリット

就業不能保険の主なメリットは、経済的な安心感を提供することです。

公的保障ではカバーしきれない部分を補完し、医療保険でカバーできない生活費を補償します。

1-2.就業不能保険デメリット

就業不能保険は、

- 支払い要件が厳しい

- 精神疾患が保障対象外

- 保険料が高額になりやすい

などがデメリットといえます。

2.【2024年版】就業不能保険の人気ランキングBEST5

- SBI生命|働く人のたより

- ライフネット生命|働く人への保険3

- アクサダイレクト生命|アクサダイレクトの働けないときの安心

- チューリッヒ生命|くらすプラスZ

- 太陽生命|保険組曲Best 働けなくなったときの保険

いずれも大手保険会社が提供している就業不能保険です。

保険の詳細について、以下に解説します。

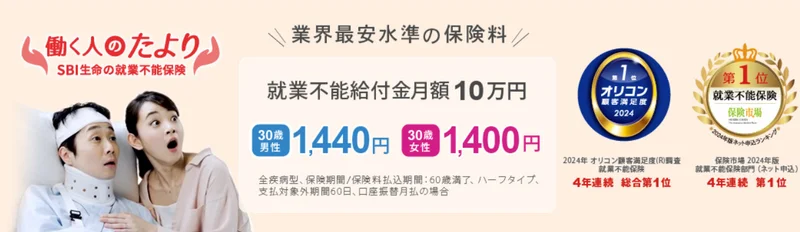

1位:SBI生命|働く人のたより

SBI生命の「働く人のたより」は、就業不能保険で病気やケガで働けなくなった場合に生活費をカバーすることを目的としています。

この保険は、業界最安水準の保険料で提供されており、以下の特徴があります。

- 保障内容

所定の就業不能状態になった場合、保険期間満了まで毎月給付金が支払われます。

精神疾患による就業不能も対象ですが、通算18回を限度としています。 - 給付金額

月額5万円から50万円まで5万円単位で選択可能です。

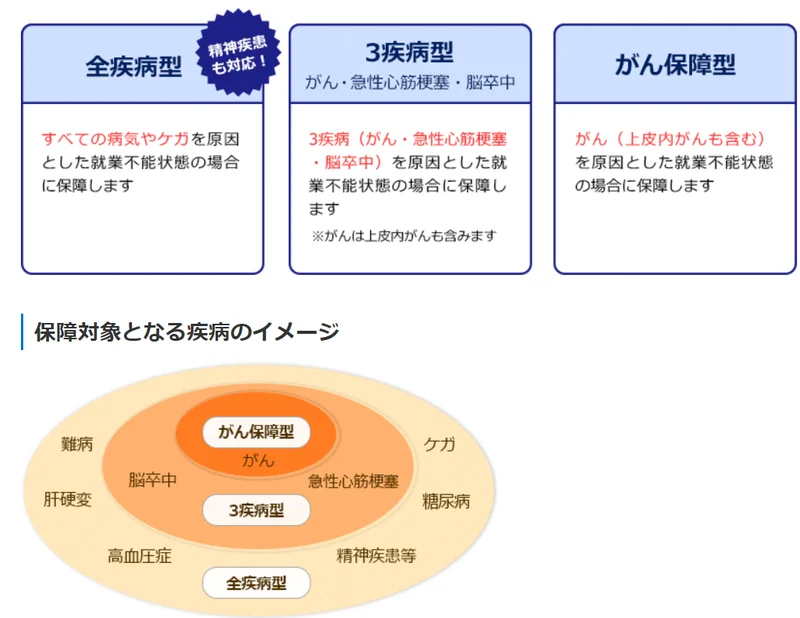

職業や年収によって設定できる上限があります。 - 保障のタイプ

①全疾病型、②3疾病型(がん、急性心筋梗塞、脳卒中)、③がん保障型の3種類があります。 - 給付金の受け取り方

①ハーフタイプ(初期支払削減特則あり)、②満額タイプ(初期支払削減特則なし)の2種類があります。 - 契約年齢と保険期間

保険期間は55歳満了から70歳満了

契約可能な年齢は20歳から60歳まで - 解約返戻金

この保険には解約返戻金はありません。掛け捨てです。 - 支払い方法

口座振替やクレジットカード払いが可能です。

働く人たよりのおすすめポイント

SBI証券の「働く人たより」では、全疾病型を選ぶと精神疾患も補償対象になるところが安心ですね。

働けなくなる原因第一位は、統合失調症やパニック障害などの精神疾患です。

この保険に加入すると、メンタルサービス無料という特典があります。

専門相談員に1対1でカウンセリングを受けられることも依頼することができるところもおすすめポイントの一つです。

SBI証券「働く人たより」公式サイト↓↓↓

https://www.sbilife.co.jp/products/disability/

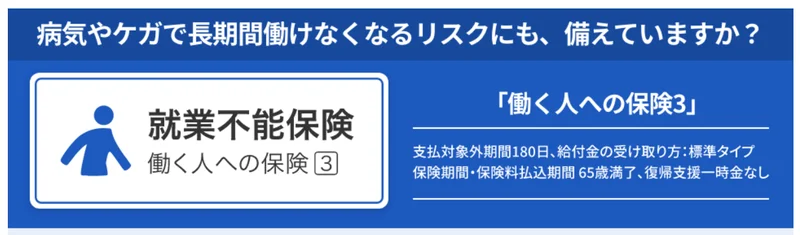

2位:ライフネット生命|働く人への保険

ライフネット生命の「働く人への保険3」は、病気やケガで長期間働けなくなった場合に収入を補償する就業不能保険です。

- 保障内容

①就業不能給付金、②入院一時金、③精神疾患就業不能一時金、④復帰支援一時金など複数の補償内容が含まれます。 - 保険料

月額5,500円からで、支払対象外期間を60日または180日から選択可能です。 - 保障期間

1年~70歳までの間で選択可能です。 - 特長

保険料が比較的安価で、充実した付帯サービスが付いています。

支払対象外期間を選択することで保険料を抑えることができます。

ライフネット生命「はたらくひとへの保険」公式サイト↓↓↓

3位:アクサダイレクト生命|アクサダイレクトの働けないときの安心

アクサダイレクト生命の「アクサダイレクトの働けないときの安心」は、病気やケガで働けなくなった場合に生活費をサポートする就業不能保険です。

- 保障内容

働けない状態から回復するまで、または保険期間満了まで毎月給付金が支払われます。

精神疾患による就業不能も対象ですが、通算18回を限度としています。 - 給付金額

月額給付金は設定された金額を毎月受け取れます。 - 特長

病気やケガで働けなくなったときの生活費を毎月お給料のように受け取ることができます。

精神疾患の場合は、自宅療養は含まれなれません。

アクサ生命「働けないときの安心」↓↓↓

4位:チューリッヒ生命|くらすプラスZ

チューリッヒ生命の「くらすプラスZ」は、短期収入サポートと長期収入サポートの2つの保障が特徴の就業不能保険です。

- 短期収入サポート

同一月に在宅療養と入院あわせて10日以上となったとき、短期収入サポート月額給付金を受け取れます。

給付金額は月額5万円から15万円まで選択可能で、通算60回が限度です。 - 長期収入サポート

所定の高度障害状態に該当したときや、国民年金法に基づき障害等級1級または2級に認定されたときに給付金を受け取れます。

給付金額は月額10万円から30万円まで選択可能で、保険期間満了まで支払われます。 - 特長

短期保障と長期保障の両方を備えており、働けなくなったときの収入減少を幅広くカバーします。

チューリッヒ生命「くらすプラスZ]公式サイト↓↓↓

5位:太陽生命|保険組曲Best 働くなったときの保険

太陽生命の「保険組曲Best 働けなくなったときの保険」は、組立型保険の一部として提供される就業不能保険です。

- 保障内容

入院や軽度就業不能状態が30日以上継続した際に30日ごとに給付金を受け取れます。

最長5年まで給付金が支払われます。 - 特長

3大疾病やケガを原因とする所定の就業不能状態が30日継続した場合に給付金が支払われます。組立型保険の一部として、他の保障と組み合わせて利用できます。

太陽生命「保険組曲Best 働くなったときの保険」公式サイト↓↓↓

以上が、おすすめの就業不能保険ベスト5です!

これらの保険は、それぞれ異なる特徴と保障内容を持っており、個々のニーズに合わせて自分に合った保険を選択することが重要です。

「〇〇さんが、加入している保険だから安心」と安易に選択することは避けましょう。

どの保険が最適かを検討する際には、詳細な保障内容や保険料をより詳しく比較することをお勧めします。

3.免責条件と需給条件

就業不能保険における免責条件と需給条件は保険金の支払いに関する重要な要素です。

これらの条件を理解することで、保険選びの際に適切な判断がしやすくなります。

3-1.免責条件とは

免責条件とは、保険金が支払われない特定の条件や期間を指します。

以下が一般的な免責条件です。

- 免責期間

免責期間とは、保険金の支払いが開始されるまでの待機期間のことです。

通常、30日から180日程度の期間が設定されています。

この期間中に回復した場合は、保険金が支払われません。

免責期間が長いほど保険料は安くなりますが、その分リスクも高まります。 - 特定の病気やケガ

一部の保険では、特定の病気やケガが免責条件に含まれている場合があります。

例えば、既往症や特定の慢性疾患がある場合、その病気やケガに起因する就業不能は保障対象外となることがあります。 - 精神疾患

多くの就業不能保険では、精神疾患が免責条件に含まれています。

うつ病や不安障害などの精神疾患による就業不能は、保障対象外となることが一般的です。

補償対象となる場合も、期間などの条件が付いている場合が多いので必ず確認しておきましょう。

精神疾患は、就業不能の一番多い要因のため、カバーする特約がある保険を探しておくことをおすすめします。 - 自己責任によるケガ

自己責任によるケガ(例:自殺未遂や危険行為によるケガ)は、免責条件に含まれることが多いです。この場合、保険金は支払われません。

3-2.受給条件とは

受給条件とは、保険金を受け取るために満たすべき条件を指します。

以下が一般的な需給条件です。

- 就業不能の定義

どのような状態が「所定の就業不能状態」にあたるのかは、保険会社によってさまざまに違いがあります。

保険会社によって「就業不能」の定義が異なるからです。

一般的には、病気やケガで一定期間以上働けない状態を指しますが、具体的な定義や期間は保険契約によって異なるため、契約時に確認が必要です。 - 医師の診断書

就業不能状態を証明するために、医師の診断書が必要です。

診断書には、病名、症状、治療内容、就業不能期間などが記載されます。

保険会社はこの診断書を基に給付金の支払いを判断します。 - 給付金の支払い期間

給付金の支払い期間は、保険契約によって異なります。

短期から長期まで様々なプランがあり、就業不能状態が続く限り給付金が支払われる場合もあります。

給付期間を確認し、自分のニーズに合ったプランを選びましょう。 - 給付金の額

給付金の額は、契約時に設定した金額が支払われます。

一般的には、月々の生活費やローンの支払いをカバーするための金額が設定されます。

給付金の額を適切に設定することで、就業不能時の経済的な不安を軽減できます。 - 給付金の受け取り方法

給付金の受け取り方法は、月々の定額支払いが一般的です。

これにより、毎月の生活費を安定して確保することができます。

一部の保険では、一時金として受け取ることも可能です。

4.自分に合った保険の選び方

自分に合った就業不能保険を選ぶためのポイントは以下の通りです。

①リスクの認識

- 職業リスク

自分の職業がどの程度のリスクを伴うかを評価します。

高リスク職業(例:建設業、製造業など)では、就業不能保険の必要性が高まります。

低リスク職業(例:オフィスワークなど)でも、予期せぬ病気やケガに備えるために保険が必要です。 - 健康リスク

自分の健康状態や過去の病歴を確認し、リスクを評価します。

持病がある場合や、家族に遺伝的な病気がある場合は、保険の必要性が高まります。

②経済状況の確認

- 収入と支出のバランス

現在の収入と支出のバランスを確認し、保険料の支払い能力を評価します。

保険料が高額になると家計に負担がかかるため、無理のない範囲で保険を選ぶことが重要です。 - 貯蓄額

現在の貯蓄額を確認し、就業不能時にどの程度の期間をカバーできるかを評価します。

貯蓄が十分にある場合は、保険の必要性が低くなるかもしれませんが、貯蓄が少ない場合は、保険で補う必要があります。

③保険の組み合わせ

- 既存の保険の確認

既に加入している保険がある場合、その内容を確認します。

保険の重複がある場合は、見直しが必要です。

また、既存の保険でカバーされていないリスクがある場合は、新たに保険に加入する必要があります。 - 複数の保険の組み合わせ

就業不能保険だけでなく、医療保険や生命保険など、複数の保険を組み合わせることで総合的な保障を確保することができます。

例えば、医療保険で入院費用をカバーし、就業不能保険で生活費を補うなどの組み合わせが考えられます。

④保険会社の信頼性

- 保険会社の選び方

保険会社の信頼性や口コミ、保険金の支払い実績を確認しましょう。

信頼できる保険会社の保険を選ぶことで、安心して保険に加入することができます。 - 保険商品の比較

複数の保険商品を比較し、保障内容や保険料のバランスを考慮して選びます。

保険料が安いからといって保障内容が不十分な場合もあるため、総合的に判断することが重要です。

⑤長期的な視点

- ライフステージの変化

結婚、出産、転職など、ライフステージの変化に応じて保険の見直しを行います。

ライフステージが変わることで、必要な保障内容や保険料が変わることがあります。 - 将来のリスクに備える

短期的な視点だけでなく、長期的な視点で保険を選びます。

将来のリスクに備えるために、長期的な保障が必要かどうかを考えます。

5.就業不能保険への申込みの流れ

就業不能保険に加入するための手続きについてご紹介します。

保険選びのステップから申し込み手続き完了までの流れをイメージしてみましょう。

①自分のニーズを確認する

まずは、自分のニーズを明確にすることが重要です。

以下のポイントを考慮して、自分に必要な保障内容を確認しましょう!

- 収入源

現在の収入源が何か(給与、自営業収入など)を確認、収入が途絶えた場合の影響 - 家族構成

家族の生活費や教育費など、家族全体の経済状況 - 健康状態

現在の健康状態や過去の病歴を確認し、リスクを評価する - 職業リスク

職業によるリスク(高リスク職業かどうか)を考慮

②複数の保険を比較検討する

次に、複数の保険商品を比較検討します。

以下のポイントを基に比較しましょう!

- 保険料

月々の保険料がどのくらいかかるか。

保険料は年齢、職業、健康状態によって異なる。 - 保障内容

保障内容が自分のニーズに合っているか。

特に精神疾患が保障対象に含まれているかどうかをチェック。 - 免責期間

免責期間の設定を確認する。

免責期間が長い場合、その間に回復した場合は保険金を受け取れない。 - 給付期間

給付期間(もらえる期間)がどのくらい設定されているか。

短期から長期まで様々なプランがある。 - 保険会社の信頼性

保険会社の信頼性や口コミ、保険金の支払い実績を確認

③保険の選定

比較検討の結果、自分に最適な保険を選びます。

選定の際には、以下の点を考慮しましょう!

- 保障内容と保険料のバランス

保障内容が充実している保険は保険料が高くなるため、保障内容と保険料のバランスを考慮します。

就労不能保険は、一般的に解約返戻金がない掛け捨てタイプなので、毎月の支払保険料が高すぎる場合は日常生活を圧迫します。

無理がない保険料で、より満足できる保障内容の保険をえらべるかどうかがポイントです。 - 長期的な視点

短期的な視点だけでなく、長期的な視点で保険を選びます。将来のリスクに備えるために、長期的な保障が必要かどうかを冷静に考えましょう!

④申し込み手続き

保険を選定したら、次に申し込み手続きを行います。

以下が一般的な手順です。

- 資料請求・問い合わせ

保険会社のウェブサイトや代理店を通じて、資料(保険詳細や申込書)を請求する。

必ずパンフレットなどをよく読んで保険の内容を理解しましょう。

ファイナンシャルプランナーから説明を聞く場合もあると思いますが、数多くの保険を扱うFPは必ずしもすべての保険の細部まで理解しているとは限りません。

気になる点は、申込前に必ずパンフレットや保険会社コールセンターへ確認しましょう! - 申込書の記入

申込書に必要事項(氏名、住所、職業、健康状態など)を記入。

虚偽の記入をした場合、いざ働けなくなったときに給付金が支払われない場合や、強制解約になるリスクがあります。性格に正直に記入しましょう。 - 健康診断

一部の保険では、加入前に健康診断が必要。

健康診断の結果に基づいて、保険料が決定される場合がある。 - 申込書の提出

記入した申込書を保険会社に提出(郵送・オンラインなど)。 - 審査

保険会社が申込書と健康診断の結果を基に審査。

審査には数日から数週間要する。 - 契約成立

審査が通過すると、保険契約が成立します。

契約書が送付され、保険料の支払いが開始。

⑤保険の見直し

保険に加入した後も、定期的に保険の見直しを行うことが重要です!

見直しの際は、以下のポイントを考慮して検討しましょう。

- ライフステージの変化

結婚、出産、転職など、ライフステージの変化に応じて保険の見直しが必要です。 - 経済状況の変化

収入や支出の変化に応じて、保険料の支払い能力を確認。 - 保険商品の変更

新しい保険商品が登場した場合や、既存の保険商品の内容が変更された場合も見直しを行う。新しい保険ほど補償内容が充実しているケースが多いので、「保険加入した後は何十年もほったらかし」は勿体ないです。

より良い保険が出てきたら、見直しも視野にいれると良いでしょう。

以上が、就業不能保険の申し込みの流れです。

まとめ

今回は、就業不能保険について解説しました。

就業不能保険は、将来の不安を軽減し、安心して生活を送るための重要な手段です。

自分に合った保険を選ぶためには、リスクの認識、経済状況の確認、補償内容、保険会社の信頼性などを総合的に考慮することが必要です。

就業不能保険に入っておけば、働くなったときの生活費や治療費への心配を軽減することができることがメリットです。

しかし保険料は高額になりがち、受給開始までの待機期間が長いなどデメリットもあります。

ご自身が加入している他の保険や、就業されている職種、貯蓄状況などを考慮しながら、自分に合う保険をみつけることができると良いですね。

「就業不能保険について、もっと知りたい」という方は、お気軽にお問合せください。

コメント