2024年6月から「定額減税」新制度がスタートします。

ニュースでも定額減税という言葉がたびたび登場しますが、

イマイチよくわかっていないという方もいるのではないでしょうか?

今回は定額減税についてわかりやすく解説していきます!

サラリーマンなどの給与所得者の方は、ちょうど今月6月の給料支払いから控除対象となります。

この機会に定額減税のポイントを知り、スッキリ理解しましょう!

1.【給与所得者向け】定額減税とは

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されることとなりました。

近年の物価上昇による国民の負担を軽減するため、政府は一部税収を国民に還元する制度として決定したのが「定額減税」です。

近年の急激な物価高により、低所得者には今までも様々な給付金などはありましたが、低所得者以外が対象の給付金や施策は少ない状況でした。

今回の定額減税では、

1人あたり所得税3万円と住民税1万円の合計4万円が減税されます。

さらに扶養している配偶者や親族がいる場合は、その人数分の合計額が減税されます。

低所得世帯にも高所得世帯にも当てはまらない中間層への恩恵が大きく、消費や購買力の向上にも期待されています。

会社員や扶養に入っていないパート、アルバイトなど給与所得者の場合は、2024年(令和6年)6月の源泉徴収分から減税が始まります。

働き方や家族構成で実施方法や減税額が変わるなど、少し複雑な制度ですので、今回は「定額減税」について簡単に解説していきます。

1-1.所得税の定額減税

給与所得者向けの定額減税は、令和6年分の所得税について実施されます。

原則として、令和6年6月1日以降に支払われる給与等の源泉徴収税額から定額減税額が控除されます。

具体的には、本人と同一生計配偶者や扶養親族に対して、30,000円ずつの控除が受けられます。

減税を受けられる方

- 令和6年分の所得税の納税者(居住者に限る)

- 令和6年分の所得税に係る合計所得金額が1,805万円以下の方

- 給与収入のみの場合、給与収入が2,000万円以下である方も対象

- 特別障害者などを有する者の所得金額調整控除を受ける方は、所得税に係る合計所得金額が2,015万円以下の方

本人:30,000円

同一生計配偶者または扶養親族:1人につき30,000円

給与所得者本人、同一生計の配偶者、扶養親族ともに、国内居住者に限ります。

「同一生計配偶者と扶養親族の数」は、毎月の給与や賞与における源泉徴収税額の計算のための「扶養親族等の数」とは異なる場合があります。

通常所得税の計算をする際、16歳未満の子供は計算対象にならないのですが、今回の定額減税については16歳未満の子供も対象です。

⇒ 3万円×4人=12万円が減税対象!

「本人 30,000 円」と「同一生計配偶者と扶養親族1人につき 30,000 円」との合計額になります。

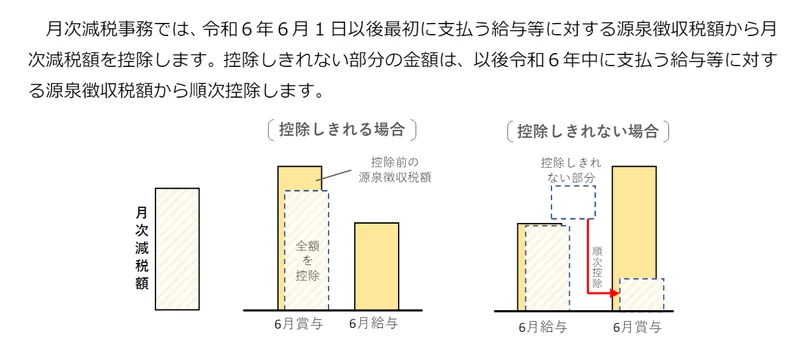

※6月給与の所得税額から控除しきれなかった場合

6月の給与等から控除しきれなかった額は、以後令和6年中に支払われる給与等から順次控除されます。

(国税庁HPより)

例)定額減税3万円、6月給与の所得税額が13,200円の場合

13200円が減税となり6月の所得税0円、差額の16800円は繰り越され、7月の所得税額から控除、さらに差額があれば8月の所得税額から控除と、0になるまで控除します。

| 6月 | 7月 | 8月 | 9月 | 10月 | ・・・ | |

| 所得税額 | 13,200円 | 13,200円 | 13,200円 | 13,200円 | 13,200円 | ・・・ |

| 定額減税 | -13,200円 | -13,200円 | -3,600円 | 0 | 0 | ・・・ |

| 源泉徴収額 | 0 | 0 | 9,600円 | 13,200円 | 13,200円 | ・・・ |

※所得税の源泉徴収税額が定額減税の金額に満たない場合

- 年末調整時に、2024年6月までの源泉徴収税額を一部還付

- 上記で還付しきれなかった差額は、後日市町村から支給予定

所得税の減税分を毎月の源泉徴収額からの減額では差し引きしきれない場合は、年末調整時に6月(2024年1~5月)までの源泉徴収税額の一部が還付されます。

6月より前の分から引いても、なお定額減税の全額を控除がしきれず減税分が余る場合は、市町村から差額が支給される予定です。

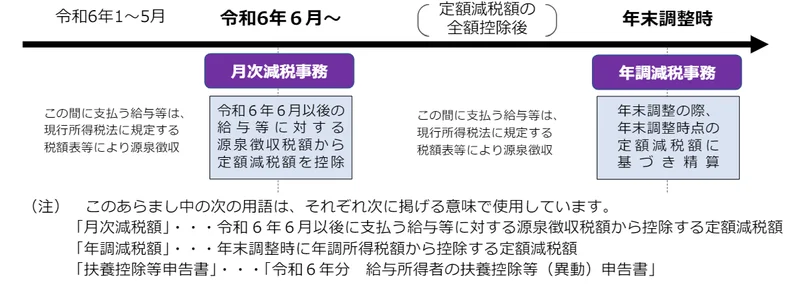

※定額減税のフロー

(国税庁HPより)

(国税庁HPより)

6月以降の給与から減税されることを「月次減税」、控除しれなかった分を年末調整で一部還付することを「年調減税」といいます。

1-2.住民税の定額減税

所得税は国税のため国に対して納税しますが、地方税である住民税は市町村へ納める税金です。

今回の定額減税により、条件を満たした対象者は2024年6月以降の住民税の所得割で「1万円×人数分」が引かれます。

本人:10,000円

同一生計配偶者または扶養親族:1人につき10,000円

住民税の定額減税は、一定の所得基準を満たす市町村の住民に適用されます。

居住者であり、所得が1,805万円以下(給与所得のみの場合は年収2,000万円以下)であることが条件です。

※所得が1805万円超過・非居住者では、定額減税対象外になります。

納税義務者の配偶者:計を一にする者。所得が48万円以下。

扶養親族:納税義務者の親族(配偶者を除く)で所得が48万円以下。

※配偶者控除や扶養控除の対象にならない同一生計配偶者や扶養親族でも、定額減税の対象になることがあります。

住民税の定額減税の仕組みは少しややこしいです。

通常、会社員の住民税特別控除は、毎年6月~翌年5月の12カ月にかけて、毎月控除されますが、今年は2024年(令和6年)6月分の特別徴収分が0となり、7月分から翌年5月分までの月割(11分割)で毎月給与から天引きされるという形になります。

個人住民税(所得割)定額減税の例

例えば、独身で住民税が年間12万円の方がいたとする場合、

本来であれば、12分割(1年分)で毎月1万円が6月から徴収されますが、

今回の減税で1万円減税された年間11万円を11分割して月1万円を毎月徴収していくイメージです。

| 2024年6月 | 2024年7月 | 2024年8月 | 2025年4月 | 2025年5月 | 計 | ||

| 本来の住民税 | 10,000円 | 10,000円 | 10,000円 | ・・・ | 10,000円 | 10,000円 | 120,000円 |

| 減税後の住民税 | 0円 | 10,000円 | 10,000円 | ・・・ | 10,000円 | 10,000円 | 110,000円 |

注意しておきたいのが、住民税の6月徴収分は金額にかかわらず0になるということです。

もし年収が高く住民税が高い方の場合、

| 2024年6月 | 2024年7月 | 2024年8月 | 2025年4月 | 2025年5月 | 計 | ||

| 本来の住民税 | 40,000円 | 40,000円 | 40,000円 | ・・・ | 40,000円 | 40,000円 | 480,000円 |

| 減税後の住民税 | 0円 | 43,000円 | 42,700円 | ・・・ | 42,700円 | 42,700円 | 470,000円 |

上記のイメージのように、

合計額ではしっかりと減税されているのですが、2024年7月以降の月単位で見るとあたかも増税されているかのように見えてしまいますね…

1-3.定額減税の注意点

定額減税は扶養控除等申告書を提出している勤務先において、令和6年6月1日以後最初に支払われる給与等の源泉徴収税額から定額減税額が控除されます。

つまり、勤務先に扶養控除等申告書を提出していない場合、6月給与からの定額減税(月次減税)を受けることができず、年末調整の時期まで待つことになってしまうので注意しましょう。

なお、2024年6月2日以降に入社した場合は、残念ながら6月給与からの定額減税(月次減税)は行われず、年末調整にて精算する(年調減税)ことになります。

まとめ

今回は、給与所得者向けに、2024年の定額減税についてまとめました。

ちょうど2024年6月、今月のお給料から所得税分が引かれず手取額が増えることになります。

所得税額が多い人は6月分で減税終了ですが、所得税額が低い人は来月以降も所得税が引かれず手取り金額が増えます。

12月までに控除しきれなかった場合の差額も、後日支給される予定とのことなので安心です。

経理業務を担当している筆者は、今回の定額減税に伴い給与計算に係る事務処理が増えてやや大変です…

会社員の源泉徴収によって所得税を天引きされるため、従業員の扶養家族の情報などを確認し減税額を算出する必要があるからです。

所得税額は人によって異なるので、減税の終了時期も人によって異なります。

減税額を数カ月に渡って計算し続けることになりそうです。

適切な計算を行い、定額減税のメリットを享受して頂けるよう尽力します。

※定額減税に関する詳細な手続きや注意点は、国税庁の特設ページでご確認ください。

0120-741-237

受付時間 9:00~17:00(土日祝除く)

※上記電話番号に繋がらない場合

03-6626-2067(通常電話料金) 0570-02-4562(税務署コールセンター)

コメント